200多亿外资“砸”美的,持股超过20%,谁在定价“漂亮家电”?

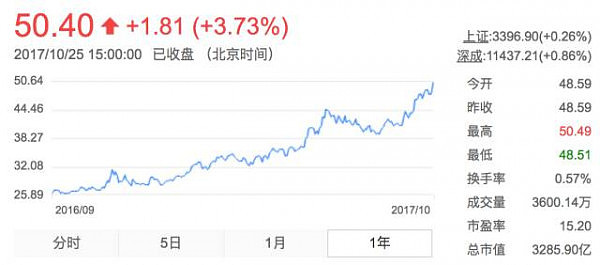

随着股价创出50.4元的次新高,美的集团(000333.SZ)离历史最高价55元仅差“一步之遥”。

截止10月25日,美的集团总市值为3285亿元。据同花顺统计,今年以来,美的集团上涨78.84%,外资累计净买入208.08亿元。

208亿外资“砸”美的,究竟说明了什么?后续还会涌现更多外资买入美的么?

关键时刻,资金冲动并未“退潮”。据招商证券家电研究员纪敏预计,目前外资(QFII 和深港通)持股美的占比超过20%,对企业估值的影响力十分显着。

更重要的是,家电是A 股最有希望实现估值国际化的板块之一;基于良好的境外投资者沟通,美的集团将成为“外资”增持最多,也是率先接轨国际估值的A 股家电蓝筹。

1,外资高位抢筹美的!

10月24日,美的集团再度现身深股通十大成交活跃股,位居深股通港资成交额第1位。

同花顺统计,当天港资总成交4.30亿元,其中买入2.43亿元,卖出1.87亿元;净买入5561.60万元,净买入占该股当日总成交的4.61%。

事实上,美的集团最近一个月上涨10.18%,上榜深股通17次,外资累计净买入11.73亿;近两个月上涨17.03%,上榜深股通38次,外资累计净买入55.72亿。

值得注意的是,今年以来,美的集团上涨78.84%,上榜深股通188次,年内外资累计净买入208.08亿。

“外资”为何青睐家电蓝筹?招商证券纪敏指出,如果比较“固定资产周转率”,家电龙头格力美的海尔等居于A股市场前25%;就ROE而言,据2016年报,格力电器为28.6%,美的集团为24%,苏泊尔为23.7%,老板电器为29%,在A股市场均位居前5%。

如果以过往三年的自由现金流/净利润,格力、美的、小天鹅、苏泊尔的盈利质量排列A股前10%。

舆论普遍认为,与海外同行龙头相比,中国家电龙头净利润水平好于海外龙头公司,但估值水平却低于海外同类公司。这使得中国家电公司获得了海外投资者的青睐。

从美的集团 2017 年中报股东名单可以看出,其作为一家“低估值+高成长”的家电龙头,吸引了海外投资者。与此同时,海外投资者进入,将促使中国家电龙头估值与海外家电龙头估值对标,从而引发一场新的价值重构。

事实表明,近两年来A 股市场风格偏向价值,且外资不断涌入,一定程度上重构了家电板块的估值。比如,CS 家电的PE中枢较历史均值溢价为19%。美的集团是最典型的案例,估值中枢对标海外同行得以大幅抬升。

国金证券指出,从静态市盈率的角度来看,家电行业的 PE为18.8倍,较2011年以来的平均估值溢价15.4%;从国际比较的角度来看,白电和厨电龙头的 PE/G 水平明显低于海外对标,板块估值的性价比仍然可观。

2,美的财务“价值发现”

中报业绩对比显示:2017年上半年,格力、美的、海尔三家公司主营收入分别为592.88亿元、1165.34亿元、772.43亿元,分别增长33.85%、62.73%和59.60%。

格力电器、美的集团、青岛海尔归属于母公司的净利润分别为94.52亿元、108.11亿元、44.27亿元,分别增长47.64%,13.85%和33.54%。

从中可以看出,美的集团创造的主营收入、净利润总额最多,是目前中国唯一一家“主营收入过千亿、净利润过百亿”的家电龙头。

中信建投测算,预计2017年格力、美的、海尔净利润分别为211.70亿、169.80亿、65.50亿,同比分别增长36.30%、15.60%以及30.00%;对应EPS分别为3.49元、2.62元、1.07元。

更关键的是,上半年财报反应了毛利率的问题。格力、美的、海尔的主营业务毛利率分别是36.18%、26.43%和30.03%。格力的毛利率要比美的高出近10个百分点。

其中,格力电器主营业务毛利率下滑2.53个百分点、美的集团主营业务毛利率下滑4.18个百分点;青岛海尔受益于与GEA形成的产业链协同,以及高端产品占比提升,主营业务毛利率反而上涨1.43个百分点。

截止6月底,格力与美的持有现金分别超过1100及800亿元,体现了龙头较好的资产质量及抗风险能力;另一方面,格力预收款同比增加36.48%,美的预收款大幅增长246.49%。总的来说,两家公司经营质量均十分健康。

长江证券上调格力电器17、18年EPS分别至3.49、4.11元;预计美的集团17、18年EPS分别为2.64、3.28元。从EPS对比来说,美的比格力确实略逊一筹。

从估值盈利看,A股家电行业目前整体PE 20.9倍、PS 5.9倍,近3年行业复合净利润增速17.5%。

与国际市场相比,美股家电行业整体PE 18.4倍、PS 3.7倍,近3年行业复合净利润增速仅3.7%。目前A股家电行业PEG为1.3倍,2005年以来历史均值0.3倍。而美股目前PEG 1.7倍,历史均值1.9倍。

通过上述对比发现,与美、欧、港多个国际市场相比,A股家电行业PE与PEG均处于中间位置。

3,外资增持强化“定价权”

招商证券家电团队在研报中指出,谁在定价A股家电?

据Wind统计,2017 H1,公募基金持仓,家电板块位居第4(前三为医药、电子和食品饮料);重仓个股方面,格力第2(持仓市值逾160亿);美的第6(持仓市值逾100亿)。

截至9月中旬,上半年涨跌幅,家电以上涨31%居A股之首,其中格力上涨67%,美的上涨57%。面对当前流动性紧平衡的A股市场,机构持仓比例与资金流向很好地表观诠释了板块与个股的涨跌。

而下半年以来至9月中旬,家电板块以跌幅3.32%居市场之末,其中格力下跌4.61%,美的下跌4.97%。由此大致可推断,公募的家电持仓在下降。

据沪深港通显示,截至9月中旬的前一个月内,美的净买入35.6亿,居第1;格力净买入16.7亿元,居第3;而9月23日的近一周,美的净买入9.9亿居第1,格力为-0.7亿净卖出。

在国内机构减持家电的背景下,北向资金的交易抉择是近期美的与格力的股价表现差异的主导因素。而相较年初的估值提升,美的PE+31%格力+13%。

招商证券家电团队预计,外资(QFII和深港通)持股美的占比已经超过20%,对企业估值的影响力已经十分显着。若以2017年盈利为参考分部估值(大家电+小家电+机器人),我们认为美的的合理市值区间为3000~3400亿(对应2017年17.8-20xPE)。预计公司2017将实现15%左右盈利增长,2018将实现20%以上增长。

那么,外资如何看待美的当前估值?实际上,外资认为美的与国际同行比,估值还有上升空间,加上机器人等新业务的拓展,未来想象空间比较大。

他们更看重公司的长期战略和治理机制,关注未来两三年公司在产品、销售渠道、区域等各方面的预期表现。只要各方面都理顺,收入业绩有稳定增长,估值和股价自然会上升。总体来说,稳定与增长是估值的前提。

4,“漂亮50”进入溢价上涨期

从2016年下半年以来,市场投资风格悄然转变,低估值绩优蓝筹股进行价值重估,家电企业也受益此轮市场偏好的改变。

今年以来,格力、美的PE呈上升趋势,美的集团PE从年初的13倍提升至目前的19倍左右。

纵向比较来看,家电行业自09年以来估值基本稳定在10-30倍之间,目前市盈率约20倍,处于中值合理区域。横向比较来看,目前家电动态市盈率19.9倍,仅银行、地产、建筑装饰三个行业的市盈率低于家电。

据了解,“漂亮50”行情形成于去年6月至7月间,这一时期为价值发现期,并推动上证50指数首次突破250日均线(2000点至2100点)。

随后,“漂亮50”行情步入10个月左右的价值投资期,直到今年4月至6月间步入调整巩固。反映到上证50指数上,就是第一次回试120日均线并得到确认,“漂亮50”估值整体上台阶,带动中小创、大周期品触底回升。

需要说明的是,9月末至今,“漂亮50”的领先股再次启动,伴随一轮创新高行情,上证50指数也沿着60日均线稳步盘升,这是去年6月至7月间逆转以来,首次转向趋势性上行状态。这说明溢价上涨期开始来了。

在家电领域,由美的、格力引领,老板电器(002508)、飞科电器(603868)、青岛海尔(600690)等跟随,并上演了一波上涨行情。

有关分析指出,龙头股的PE、PB等指标已渐现压力。目前美的集团动态PE为19倍,估值开始超越行业中枢。

换言之,这一轮“漂亮50”行情不同于此前的价值发现和价值投资,而是一轮估值溢价上涨行情。不过,对股市情绪而言,估值溢价并非坏事。股价泡沫不断放大,市场情绪就会越乐观;未来上涨行情会越来越轻盈,整体趋势会不断强化。

反映到指数上,领先的上证50指数已步入牛市趋势运行状态。交易策略上,应围绕“漂亮50”积极配置,可选择消费升级、中高端制造、环境治理或资源品等几大领域,继续坚持龙头股策略。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64