他有40年市场经验,管理1000亿美元资产,连巴菲特都佩服:所有资产都太贵了!但现在还没到离场时

“所有资产都太贵了!”管理着约1000亿美元资产的橡树资本((Oaktree Capital Management, L.P.)创始人霍华德·马克斯先生(Howard Marks)先生感叹道,“整体资产价格处于高位的同时,投资收益接近于历史最低水平,我们处于一个低回报、高风险的时期。”

刚到古稀之年的霍华德·马克斯拥有40年的市场经验,1995年和两位西部信托(TCW)的同事合计凑了1000万美元创业,如今把它做成了管理着1000亿美元的巨型对冲基金——橡树资本。他本人净资产20亿美元,在福布斯2017全球富豪榜排名1030位。

霍华德·马克斯(Howard Marks)11月10日在上海环球金融中心参加媒体发布会,摄影:周艾琳

霍华德·马克斯上周五(11月10日)在上海参加媒体见面会,表达了对当前低回报、高风险的投资环境的深切担忧,针对大家最为关心的股票市场他指出:

以美国股市为例,标普500指数过去12个月的市盈率为25倍,而长期中值为15倍。

席勒周期性调整市盈率已接近30倍,而历史中值为16倍。这个倍数过去只有在爆发金融危机的1929年和2000年才被超越过。

“巴菲特指标”是美国股市总市值在GDP中的占比,现已创下历史新高。

被称为“投资者恐慌指数”的VIX指数处于27年来的历史最低位。

“因此,目前股票绝对不便宜。”马克斯认为,如今投资者冒险行为普遍存在,人们似乎更加担心的是错失市场机会,并非蒙受亏损。但根据橡树资本一直遵循的指导箴言(与巴菲特的类似)——“当价格处于低位,市场弥漫着悲观情绪,投资者纷纷避险,正是积极进取投资的时候;当估值处于高位,市场充斥着狂热情绪,投资者敢于冒险,这时我们应保持谨慎行事。”

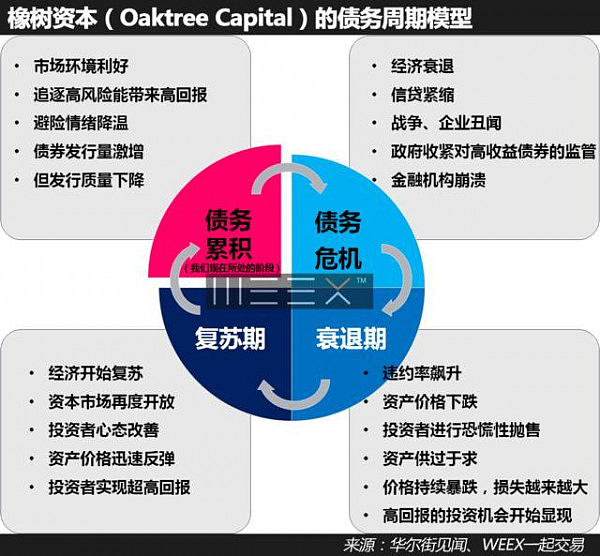

所以当下应该是“降低风险”和“更加谨慎”的时候,而不是积极承担风险而将避险置之脑后的时刻。马克斯认为,本周期内的容易钱已经被赚完了,当前已经是“债务积累周期”的末端,按他发明的信贷四周期划分,下一周期应该是债务危机爆发的周期。

1,信贷周期“蓝图”

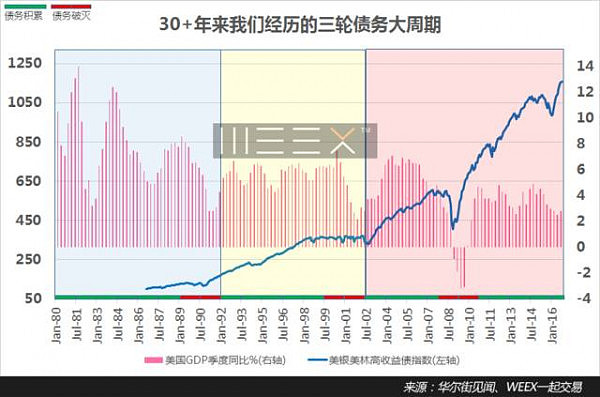

判断经济周期有很多方法和基准,霍华德·马克斯的方法是“债务周期”理论,这和他的同行、全球最大对冲基金桥水(Bridgewater)创始人雷·达里奥(Ray Dalio)的方法论类似——顺着债务这条“藤”摸清楚整个经济起伏的脉络。

对于马克斯的方法论,华尔街见闻WEEX在去年曾将其简化成下面这张图:

马克斯分析道,通常而言市场周期有四个阶段。第一个阶段是债务累计:当投资环境利好,追逐高风险能带来高回报的时候,债券发行量往往激增,但发行质量出现下降。

接下来出现由经济衰退或信贷紧缩等事件触发的债务危机。债务危机的后果则是信贷市场关闭,违约率飙升,债券价格下跌,继而投资者恐慌性抛售,资产供过于求,损失越来越大,所有这些使得高回报的投资机会开始显现。

随后,经济开始复苏,资本市场重新开放,投资者心态改善,资产价格迅速反弹,投资者实现超高回报。

再后来“这个周期将会延续。违约率下降,传统困境债务的供应量减少,投资金额激增。这时,投资者则应降低回报预期,进而在细分市场中挖掘投资机会。”

“这就是我们所说的周而复始的信贷周期:稳健型投资者要求高质量的债券,因而债券发行总量受限,高质量的债券发行自然违约率也低,低违约率使投资者自我感觉良好,自认为能承受更多风险,而风险承受能力的提高又致使投资者希望有更高的发行量,但伴随而来的是债券质量的降低,低质量的债券最终无法承受经济不景气的考验,从而导致违约率再度上升,投资者的避险情绪再次升高,如此循环往复。”

马克斯对华尔街见闻WEEX表示,今天的我们仍处在“积累债务”的Stage 1:

2,从不做“预测”的大佬

“我们从不依靠预测未来进行投资,”橡树资本霍华德·马克斯(Howard Marks)在去年对华尔街见闻WEEX表示,“我们既不相信有人能预测未来,也不相信有人能基于预测来赚钱。”

马克斯认为,大多数人在“预测未来”的能力是上大致相同的,不会有人能持续不断的做出比他人更准确的预测。

但这里大家会有疑问说,投资难道不就一种“对未来配置资产”的行为吗?如果我们不去预测未来,又该如何进行投资呢?这听上去有些矛盾。

“问题不是预测未来,而是理解当下。”对此,马克斯提醒投资者们,经济就是周而复始的循环,每个周期的影响和结果其实差不多,不一样的只是引发周期转折的导火索不同而已。

所以,搞清楚经济的周期的整体“蓝图”以及我们如今在哪个阶段就变得尤为重要,基于此,我们便不需要预测未来。

3,现在还不是离场的时候

马克斯创建的橡树资本被认为是不良资产投资界的领军人物,尤其是在风险偏高的不良债务方面,就连他的老朋友巴菲特都佩服得五体投地。巴菲特曾说,“当我看到收件箱里有Howard Marks给我发来的备忘录的时候,我一定马上把它点开阅读。”

在11月10日的会议上,马克斯再度重申了自己在7月、9月备忘录里的观点—— 我们应该保持谨慎,但现在并不应该离场。

“我们还在投资,并且近乎是满仓的,但是我们的投资组合会更为谨慎,我觉得这是一个更明确的做法。”马克斯称。

他引述花旗集团前首席执行官查克· 普林斯于2007年6月(金融危机前夕)就银行杠杆贷款业务发表的言论 : “ 当名为流动性的乐声戛然而止,事情就麻烦了。但只要乐声不断,你就得继续翩翩起舞。我们现在仍在跳舞 。

谨慎,但又不提高现金比例,对不少投资者来说,马克斯的话似乎有些自相矛盾,华尔街见闻WEEX将这个疑惑抛给了马克斯,他是这么回答的,大意是偏向保守可以在投资品种中划分,并不一定要持有现金:

投资可以分防守型和进取型——

你可以投资波动性大的公司,也可以投资稳健型的公司;

你可以选择增长型行业,也可以选择比较稳定型的行业;

你可以找高级的债,也可以找低级的债;

或者投资杠杆高的公司,也可以投资杠杆低的公司;

投资结构更合理的债券,或者结构不合理的债券。

现在如何在这两者之间做出选择呢?我个人认为应该是在上述分类之中偏向防御型投资。

因为现金的回报几乎为零,我们不可以只持有现金。

对于我们公司而言,你要增加现金的比例是非常难的,因为你要基于以下的判断,首先市场在下行,并且你相信市场会长时间处于下行状态,或者很快就要处于下行,你才会增加现金比例。要是三年之后才下行,其实你就是踩空了。

因为我们对人们的预期,以及对市场的时间都没办法做出预测,所以我觉得仅仅基于市场是高估值,就增加我们的现金,这是一种极端的做法。

4,最成功和最遗憾的投资分别是什么?

面对记者的这个问题,马克斯沉思了片刻,称:

我们最遗憾的一个投资是投资生产声卡的公司,是用作计算机的零部件。任何一家公司即便之前它是处于技术上的优势,它只要不继续往里面投资研发的经费,过几年这个优势也就不复存在了,所以那笔投资我们是亏了所有的钱。

我们做到最好的一笔投资是投资到DoubleLine债券管理公司,在这个过程中我们赚了50倍的钱,我们对它的投资是比较成功的,从中我们要学会了要支持你了解的人,你对他有信心,你就投资给他。

关于这个失败的声卡投资,笔者未能查到详细资料。但关于DoubleLine相信我们不少读者会很眼熟——这正是被誉为“新债王”的Jeffrey Gundlach创立的公司。 马克斯于2009年投资2000万美元,取得DoubleLine Capital 20%的股权,这些股权价值如今达到10亿美元,获利高达50倍。

图:Jeffrey Gundlach,来源DoubleLine

马克斯所谓的投对人,在这里就显得非常重要,因为恐怕马克斯当时自己都没想到,只用了七年,Gundlach就把DoubleLine也做成了一家资管规模超1000亿美元的基金(跟有20年历史橡树规模一样),而Gundlach也被市场认为是新的债券天王。就在2009年,Jeffrey Gundlach刚刚被TCW解雇。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64