贝拉米2019上半财年利润惨遭滑铁卢,奶粉配方注册仍无音讯

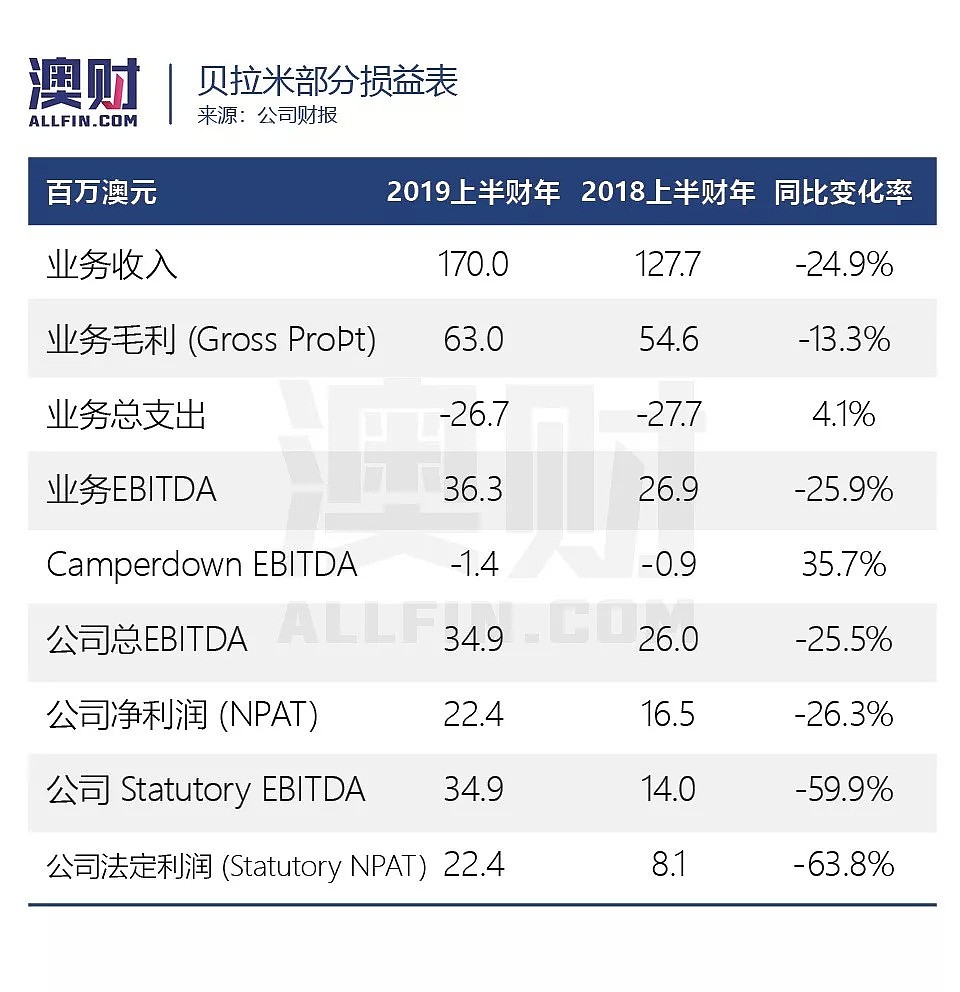

在经历了甜蜜的2018财年,婴儿奶粉制造商贝拉米(ASX:BAL)再次陷入低谷。2月27日,在公司发布的最新中期财报里,除公司收入外(由2017年12月31日1.75亿澳元,下跌至1.30亿澳元,跌幅为25.9%),其他盈利指标跌幅均超过59%,公司基本表现可以说十分的惨烈。

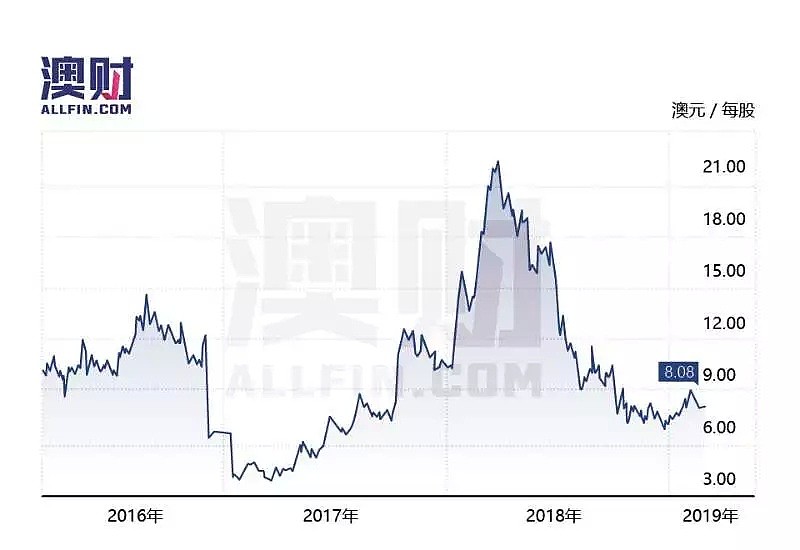

股价方面,公司开盘由26日的8.05澳元/每股下跌至7.39澳元/每股,下跌幅度达8.2%,是进入二月以来的新低。从过去3年的股价来看,公司股价在经历了持续1年的上涨后(从2017年2月至2018年3月),在过去的12个月里一直持续下行。

特别是在2018年6月以后,下行速度迅速,在进入12月以后稍有缓和,这也许是因为公司股价已经接近谷底。而截至中期报告当天,公司已经两次对外发布下调19财年全年收益预测,投资者已经打好了预防针,尽管早间价格出现小幅跳水,股价在午间后逐步回稳并重回8澳元大关,最终收盘价为8.08澳元/每股。

公司过去1年股价呈现下跌的原因,一方面来自昔日老对手A2的业绩早已把贝拉米甩在身后,在上周的中期发布会上,A2的CEO更是表示目前公司市值预计超过了100亿澳元。

另一方面,虽然在2017年下半年,品牌曾出现回光返照,得益于A2奶粉一罐难求,消费者退而求其次,选择同样以食品安全著称的贝拉米,同时公司更是收购了具有中国注册资格的工厂Camperdown,以及向中国食监局提交了婴儿配方注册的申请等一系列操作,让消费者对品牌重拾信心,品牌销量重新上升,也为公司的股价注入强心剂,价格一度攀升至历史最高的22.52澳元/每股。然而,配方注册迟迟没有获批,让这个昔日的“爆款”品牌注定再次跌入谷底。

公司业绩不佳是意料之中

贝拉米在早期仅仅是奶粉的代理商,并没有自己固定的生产工厂,产品都由第三方生产线代工。然而面对日益增长的中国消费者,以及中国越来越严格的市场监管,贝拉米在工厂收购上举棋不定的态度,导致被A2赶超的结局。

先是公司御用加工厂被美赞臣收购并将其踢出了生产线,紧接着2017年7月,公司新收购的工厂Camperdown被中国注销资格,在经历32天的整顿后,工厂才重新解禁。再到后来,曝出尽管公司在18年1月已经提交婴儿配方注册的申请,却在去年7月才完成材料递交,导致迟迟没有拿到注册资格,最终获批的时间更是遥遥无期。受种种的负面消息影响,公司的2019财年注定是失败的。

由于资格的缺失,使公司在2019上半财年一罐中国商标的奶粉都没有卖出。尽管2018上半财年,中国商标的奶粉收益仅占总收益的10.3%,中国商标奶粉的价值不仅仅是金额上的收益,更多的还有在中国市场的曝光以及品牌形象的建立等。

没有通过配方注册,意味着贝拉米将在中国市场上全面下架,这势必影响消费者对产品的信心,从而影响代购和网络电商上的澳洲商标的奶粉销售量,中国电商法的公布更是让这一情况雪上加霜,市场的因素导致公司收益下降约1,400万澳元。

另一方面,公司决定对品牌进行调整,对产品进行更名,因此公司需要加快清理库存,为新品腾出渠道。而清理库存势必对部分产品进行打折促销,从而导致收益的缺失,清理库存的促销活动造成了约1,000万澳元的收益下降。

从公司损益表来看,公司主要业务的成本支出没有发生太大变化,息税折旧及摊销前利润(EBITDA)主要来自销售收益的下降,而公司旗下工厂Camperdown的EBITDA与去年同比有所改善,由于部分收益来自第三方公司,有一定的滞后,公司预测Camperdown在财年结束时能达到收支平衡的状态。

贝拉米决定为产品更名,让公司法定利润(Statutory NPAT)出现大幅的下跌,贴着旧商标的存货减值约1,200万。由于公司已经开始生产新的产品,这种减值只会发生在旧的存货里,并且是一次性的,下半财将不受影响。

公司未来计划与未来展望

贝拉米一夜爆红与中国市场,以及在2015年期间中国代购和电商市场的爆炸式增长密不可分。尽管公司产品分为中国商标与澳洲商标,但澳洲商标的终端客户仍然是中国人(代购、海淘以及国内电商平台)。公司未来的市场营销策略,更是充分的说明这点,例如建立中国本土的销售网络、请孙燕姿代言、通过微信转发推广、与名人和公众号大V建立合作关系如丁香医生、张梓琳、崔游记等。

笔者认为,公司在中期发布会的品牌策略是否能成功,是建立在SAMR的产品配方注册能否顺利获批的基础上的,相比A2已获得3个配方注册的资格,贝拉米已经完全落后。

中国商标的产品虽然并不是公司主要的收入来源,但无法在中国正常上架,即使市场营销宣传投入再多,相比A2大面积的铺货,以及能够通过正常渠道(电视广告、网络广告以及各种实体广告等)大力推广,消费者的注意力也会更多的放在A2上,代购与电商自然也会更看重A2的产品。另一方面,电商法的落实,无疑会对贝拉米这种靠代购电商等作为主要收益的公司带来一定程度的影响。

此外,鉴于行业状况,奶粉配方注册获批的时机迟迟不能确定,按照至少一年期的审核周期,公司7月份才递交完整材料,意味着在19年下半财年结束之前都可能毫无进展。品牌在市场上出现一年的空白期,将会是致命的打击。

好消息是,公司推出了新的婴儿奶粉,与竞争品牌相比拥有更多的Omega-3元素,受到广大妈妈的欢迎,这或许会让贝拉米重新获得竞争力。

从短期来看,SAMR的获批,将会对公司股价带来刺激,但获批的时间点存在较大的不确定性,考虑到股价已经处于较低水平,投资者或许可以考虑进行一次短期的冒险。

从长期来看,公司股价能否上涨,仍然与公司业绩息息相关,考虑到贝拉米的收益主要来自代购和电商,未来将受到各种因素制约,或许贝拉米在完成转型前,公司股价出现大幅上扬的可能性不大。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64