流言较真:关店裁员经常有,可这就能断言澳洲零售业不行了?

近期,澳洲的一些百货商场和零售品牌传出了裁员和关店的消息,一些中文自媒体就以“关门、疯狂裁员”等为题,说澳洲零售行业要玩完了,那么这样的恐慌情绪是真是假?澳洲零售业到底是怎样的?

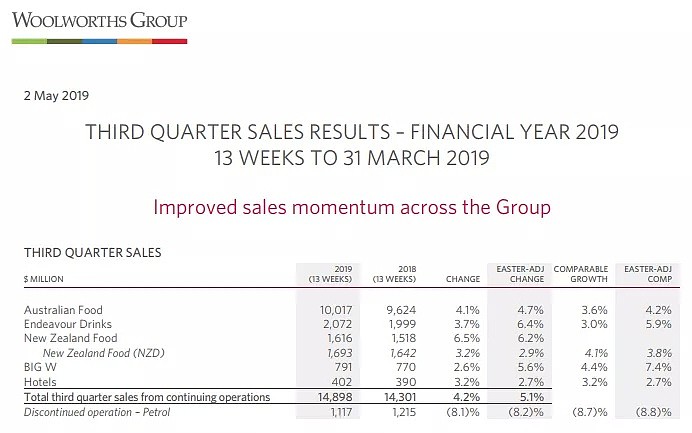

确实,百货业巨头David Jones近日宣布将裁员,将裁减30个总部职位以及90个非CBD门店的职位,但120个岗位谈不上疯狂裁员;尽管Woolworths集团对旗下Big W门店进行了裁减,但按公司公布的2018-19年第三季度销售报告来看,Woolworths澳洲的超市销售增长达4.2%,超过市场预期。

Woolworths集团

2018-19财年第三季度销售报告截图

说“澳洲一片凄凉”也实在有些夸张。2019年上半年,海外地产公司或投资机构收购澳洲零售物业的消息时有传出。根据世界最大的商业地产服务公司之一仲量联行(JLL)的数据,对于5千万到2亿澳元之间澳洲零售物业的询价仍在增长。零售物业交易仍很活跃。

一面是唱衰,一面是买入。海外投资机构为何不断买入澳洲零售物业?澳洲的商场商铺还有投资机会吗?博满金资首席分析师魏睿昊对澳大利亚零售业和零售物业的现状和投资前景就行了深度剖析。

澳财聚焦

主持 : Ivy Yu 於许蝶

撰稿:Shadow Wu 邬颖茹

嘉宾:Julius Wei 魏睿昊

视频编辑:Owen Yuan 袁文

部分大型零售企业确实面临挑战

从今年年初,不断有媒体报道一些连锁店或大型零售业经营情况不佳,澳大利亚两大百货公司Myer和David Jones也出现业绩下滑,以至于持续在进行打折清仓。

2019年3月,投行摩根士丹利(Morgan Stanley)称,澳洲大型实体零售商,可能像进化失败的恐龙那样,由于规模过于庞大而业务迟迟跟不上,最终走向衰亡。根据他们提供的数据,截至2019年上半年财报季,在澳大利亚22家大型零售商中,只有3家零售商每平米销售额增速高于同期的运营成本增速。

造成这些大型零售企业业绩增长如此缓慢甚至出现衰退的个案原因多种多样,总体而言,魏睿昊认为有两大因素。

首先,就是租金成本和人工成本的不断增加。摩根士丹利的上述分析结论采用的是每平米销售额作为衡量标准。原因是零售商惯用的“同店销售额”缺乏一致性的计算方法,同时往往低估了新店蚕食现有门店销售的影响。

他们发现,每平米销售增长和零售业两大运营成本保持一致,即租金成本和工资成本。

例如,澳大利亚规模最大的零售业主之一的Scentre集团,旗下共有41家购物中心。根据该集团提供的数据,租金年增长率约为2.5%。另外,根据公平工作委员会(the Fair Work Commission)发布的零售从业人员最低工资标准,行业工资年增长率为3.5%。

在这种情况下,70-90%的大型零售商运营成本每年都会出现上涨。因此,大型零售商每平米销售增速可能会很快下降。目前很少有零售商能够在内部成本增长之前,实现每平方米销售额的增长。

另外,一些大型商场业态老化,无法适应网购时代的消费需求。在提供给客户的一份报告中,摩根士丹利的分析师如此评价:“我们认为消费者正在逐步脱离大型零售业态,越来越青睐小型零售商所带来的便利和购物体验。此外,我们发现电商开始对大型零售商造成的影响越来越显著”。

以百货商店为主的购物方式已经出现了上百年,第一家David Jones在1825年就已经建立。魏睿昊指出,伴随着互联网和全球化,人们的购物习惯确实发生了很大的变化。

便利性转变:

城市化加速了人们的生活节奏,人们希望以更快的速度购买到他们想要的菜品,因此他们越来越倾向选择便利的门店进行零星的购物,或是前往大型集中式购物中心(shopping centre)进行一站式消费。那些配套不齐、单独运营的大型零售店或百货商场则对消费者缺乏吸引力。除非类似Bunnings这样较为特别的品类,在其领域中缺乏相似的竞争者。

网络购物:

千禧一代成长起来后,他们更倾向于网上购物,进而导致一些大型实体零售商的销售下滑。以Myer为例,在2018-19财年第二季度,总销售额下降了1.4% ,但其online销售增长18.6%。

购物体验:

现在的消费者对消费场所的体验要求越来越高。一些超大型集中式的购物中心由于汇集了各类精致的小零售商,并且在自身的设施建设上投入较大。而根据摩根士丹利的描述,与大型零售商相比,较小的零售商倾向于增加消费者购物体验的投资,以维护客户忠诚度。

区域综合大型购物中心成为消费“主场”

当然,澳大利亚的零售业市场也有许多自己的独特性,相较于中国或者美国,澳洲的零售业的“进化”速度还是较缓慢,购物行为模式也相对传统一些。

尽管近年来澳洲的电子商务发展迅速,亚马逊也于2017年年底正式登陆澳洲,但是截至2019年3月,澳洲人在实体商店年度消费总金额为3050亿澳元,而年在线购物额则只有156亿澳元,仅占比不到5%。亚马逊澳洲的营业额在2018财年刚刚超过1亿澳元,几乎和吉朗(Geelong)的Gateway Plaza购物中心的年营业额差不多。根据澳大利亚统计局2016人口普查数据,吉朗的人口不过25.3万而已。

大多澳洲人都喜欢生活在市郊区域(suburbs),因此在澳洲,会有区域性(regional),次区域性(sub-regional)购物中心和社区型(neighbourhood)购物商场。这些地方几乎是他们日常消费的主要场所。

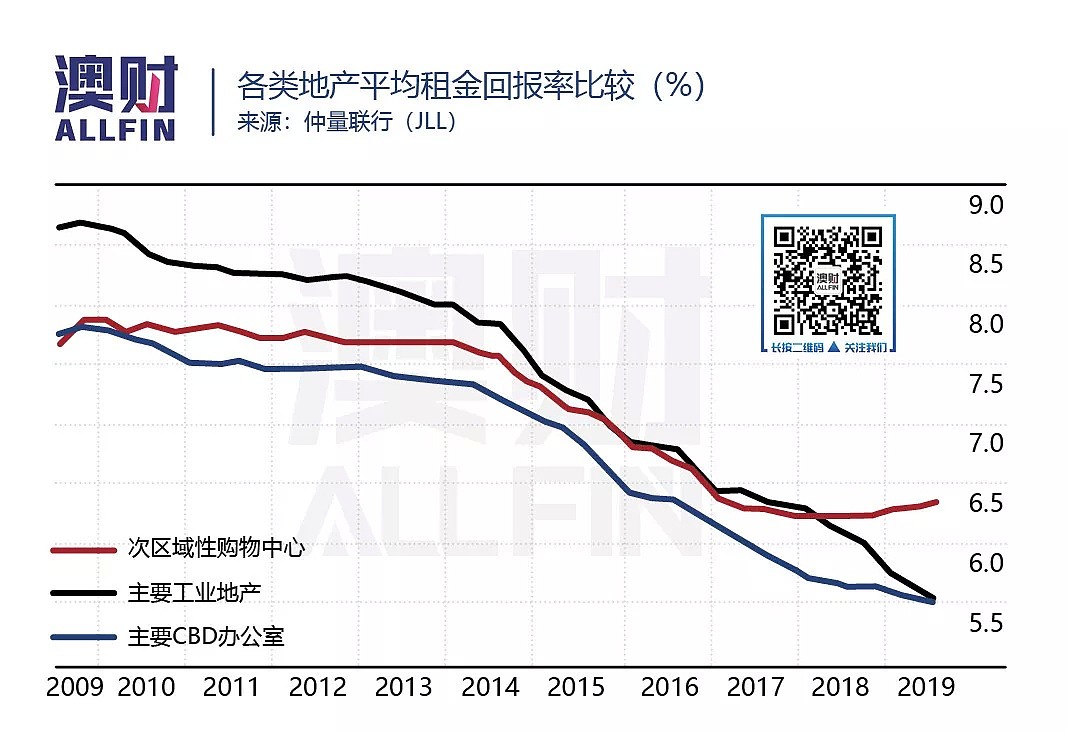

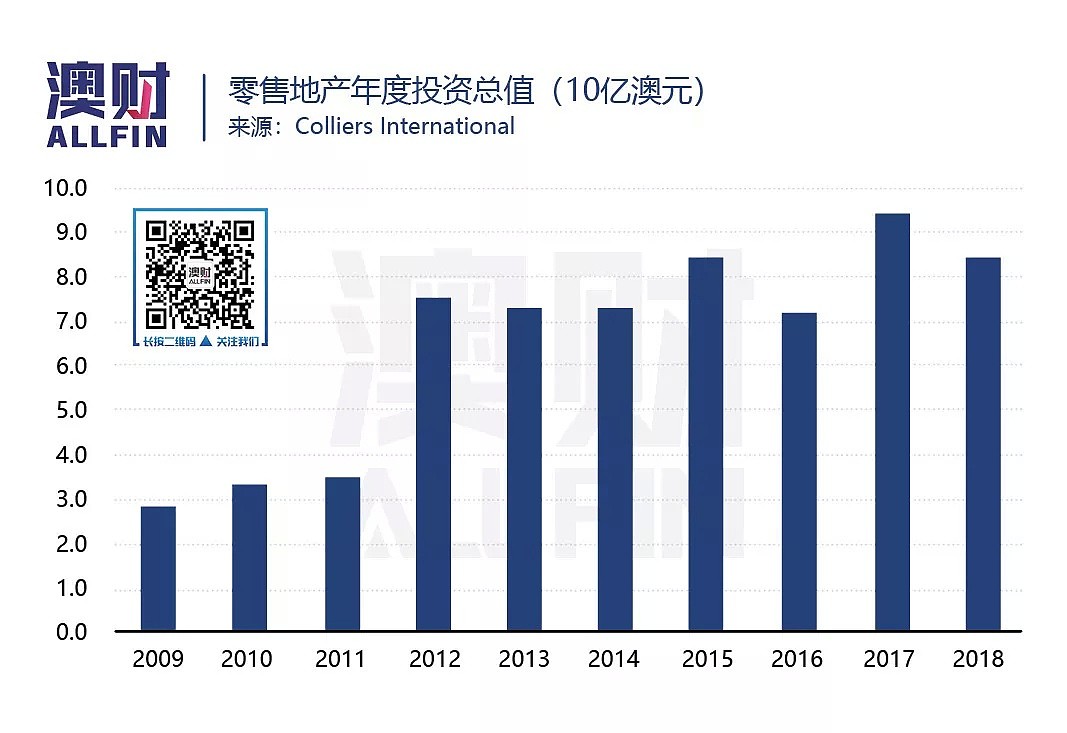

从上图可以看到,一方面是近10年来澳洲零售物业的租金回报率下跌至6.5%左右,另一方面是零售物业的年投资总值持续地上升。

魏睿昊指出,由此可以看到:租金回报率(yields)下跌的本质是物业价格的上涨,其实是这类资产走势比较强的表现。而且,从数据看,零售物业的租金回报率仍比工业和办公室租赁高。

相比规模小、设施老旧、零售业态种类少的社区型购物商场,澳洲人越来越喜欢前往区域性大型综合购物中心消费。这些购物中心通常在区域的核心位置,停车位配置充分,道路交通和公共交通都要更加便捷。

而且大型购物中心的零售业态通常比较齐全,从食品超市、家庭用品到服装鞋帽,还会有诸如餐厅、电影院、诊所、健身房、汽配修理等服务消费场所。而且,这些大型购物中心由于资金雄厚,装修频次较高,设施面貌较好,往往有更好的购物体验。

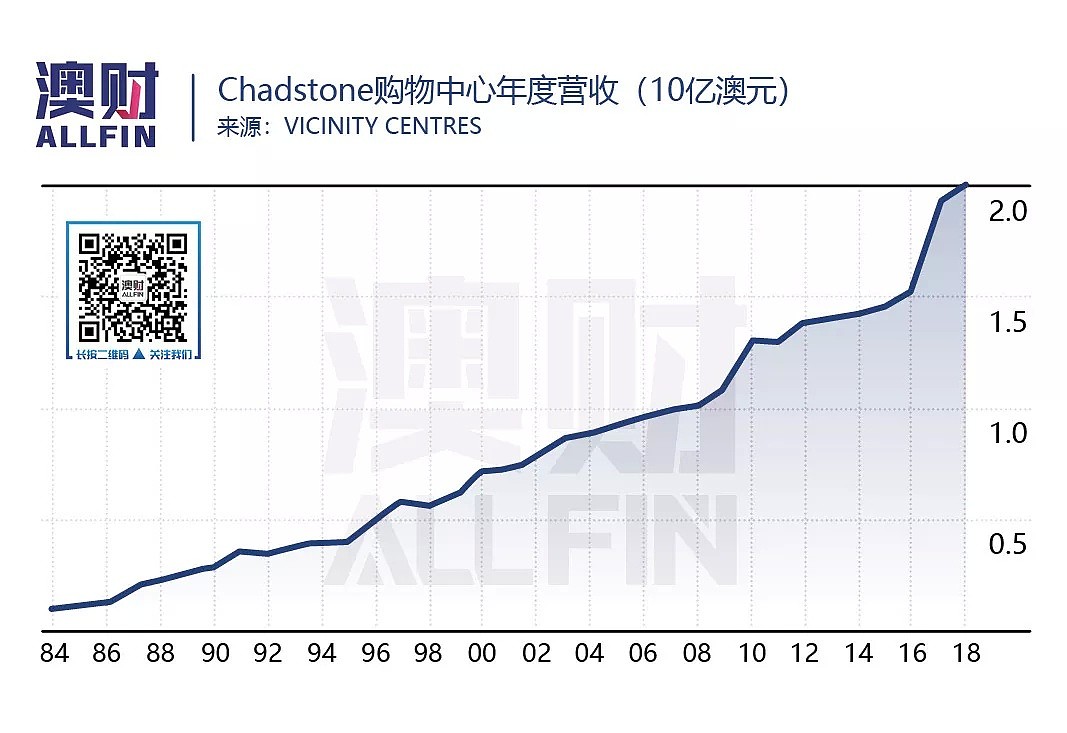

其中最有代表性的案例就是澳洲最大也是南半球最大的购物中心——Chadstone购物中心。它确实具备了以上提到的各类特质:良好的购物环境,齐全的零售品类,吃穿住行一站解决。该购物中心2017-2018财年销售额超过20亿澳元,创下澳洲大型商场年销售记录,也因此成为世界五大销售量最高的商场之一。

位于墨尔本市区东南17公里的Chadstone购物中心

在过去30年,Chadstone每10年会进行一次大规模重新装修。2018年,它完成了6.6亿澳元的新设施建设,其中包括2.2亿构建了一个包含30家餐饮的美食中庭,并增加了乐高天地(LEGOLAND),拓建了全新设备的Hoyts电影院。且成为澳洲最大的奢饰品品牌汇集地,共进驻了30多个国际奢侈品品牌精品店。不仅是墨尔本当地居民最喜欢光顾的购物场所,也成为许多国际游客的旅行目的地。

不仅是Chadstone购物中心,根据澳洲《购物中心新闻(Shopping Centre News)》杂志的统计,澳洲最大的5个购物中心2018年的年营业额都超过了10亿澳元。

海外投资机构收购不断

今年6月,美国私募巨头黑石集团(Blackstone)以15.2亿澳元打包收购了Scentre集团位于悉尼Westfield综合开发项目中的多处写字楼。一时成为澳洲商业地产的大事件。

而早在2015年,黑石集团已经从Scentre集团手中购买了新南威尔士州的Westfield Figtree购物中心和Westfield Warrawong购物中心、以及昆士兰州的Westfield Strathpine购物中心等多处零售物业。

Westfield Figtree购物中心

不仅是黑石,还有多个海外机构也瞄准澳洲零售地产项目。新加坡报业集团(Singapore Press Holdings)希望从澳洲地产集团Lendlease手中购得阿德莱德最大的商城Westfield Marion的股权。这并不是该媒体集团第一次在澳投资零售地产。去年,其通过房地产信托公司SPH REIT,与Moelis Australia一起从黑石手中以2.06亿澳元购买了Figtree Grove购物中心。

此外,据《澳大利亚商业评论》(Australian Financial Review)的报道,香港新鸿基有限公司旗下的澳洲房地产开发商巨头Mulpha Australia正在试图收购墨尔本西区的Brimbank购物中心。

这些购物中心,之所以不断吸引海外买家关注,往往就是因为其地理位置、规模、租户组合等特性综合在一起,使得周围没有同类的竞争购物场所,因此其往往是一个市政区或几个市政区的居民活动中心。而且,这些购物中心往往仍具有一定的拓建潜力。

以Brimbank购物中心例,它位于墨尔本市区西北18公里,距离机场10公里左右,中心内设澳洲三大超市:Woolworths,Coles和Aldi,并有Target,澳洲四大银行等一百多个租户。由于周边缺乏相似规模综合业态的大型购物场所,因此使其成为区域内购物人流集中的地方。据统计,年车流量达到1100万辆车次,贸易区覆盖人口约十五万人。

Brimbank购物中心外景

虽然占地近11万平方米,但物业建筑覆盖率只有34%左右,有六万多平方米的空地,而区域内又有可预期的住宅项目开发和人口增长,为未来留下进一步发展的可能。其售价约为1.6亿澳元,其年净租金收入为1140万澳元左右,净租金收益率可超过7%,在区域性购物中心中也处于较高水平。考虑到买家Mulpha Australia的开发商背景,相信除了租金收益以外,买家亦有考虑土地之综合利用和潜在开发前景。

澳洲商业地产投资价值仍在

魏睿昊分析,国际买家看重澳大利亚商业地产,核心原因有主要两点:

第一,与世界其他发达国家同类型资产相比,澳大利亚的此类资产价格不高。如果以悉尼、墨尔本和布里斯班,去比较纽约、伦敦、香港、东京等城市,就会发现后者的租金回报率可能仅为2-3%,但澳洲的城市可以到达4-5%,甚至更高。

第二,长期而言,澳洲的人口增长一直较为迅速,在发达国家中处于领先水平。如墨尔本,人口增长在2.5%左右。这势必带来相应的消费需求增长,这为零售地产或者说更大范围的商业地产保证了“刚需”。

根据瑞银(UBS)最近发布的澳大利亚房地产行业最新消息,市场上或最近上市的澳大利亚主要零售物业价值超过70亿澳元,另有40亿至60亿澳元的股权融资或零售资产赎回。总体市场还是很活跃。

从短期看,由于澳大利亚央行连续降息,使得市场对资产的需求进一步增加,投资意愿更活跃,资本流动性也更高一些。不管是对地产还是股票,或是其他可投资资产都有一定程度的提振作用。另外,仲量联行的零售业研究显示,降息和减税会为家庭支出紧张带来一定缓解作用,会增加家庭的消费支出,进而对零售物业产生正面作用。

对于投资澳洲本地零售地产的注意因素,魏睿昊强调,澳大利亚的零售业目前确实相对属于一个低增长期,从业态而言,受冲击较大的百货公司,以及一些人口增速慢的郊区小型购物中心,所以这些地产的风险性就比较高。但是一些核心地区,无论是市中心还是人口增速较快的郊区,区域性大型购物中心会较有投资价值,或其中的有些商铺表现也会比较好。

他提醒,如果在商业地产方面投资经验不足,投资时尤其需要考虑自己的管理能力和对投资资产或地区的熟悉程度。如果真的想要投资类似购物中心的大型地产项目,就需要一个非常专业的管理团队。因为购物中心的情况一般非常复杂,整个物业有许多细节需要照管,小到每天的清扫,大到周期性的装修,维护成本往往较高。

大型的购物中心有大量店铺和租户,他们不断入驻或退租,都需要进行管理。如果租户管理失败,那么本身再好的物业“也可能砸在手里”。

还有一点需要注意的是,有些物业看起来租金回报率高出市场平均水平很多,但可能意味着该地区地价较低。对此,投资人应当理性进行判断,不要盲目追求高回报率,要看物业长期的发展前景。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64