“澳洲版”五八同城下周IPO!火热抢购推动上市“开门红”

故事源于2011年,一位年轻人在一次普通的搬家中历经波折,最终在经营养鸡场的朋友帮助下才得以顺利的完成,而折腾的原因仅仅是因为找不到合适的交通工具。年轻人开始苦思,为什么每天有这么多人在寻求工作机会,而散落在生活中的“琐事”却无法找到合适的“应聘者”?在智能手机还没有如此普及的当时,并不存在能够对接客户和服务的一站式平台,市场上的空缺也让年轻人看到了其中的无限的商机。

这位年轻的创业者正是服务平台的创始人Tim Fung,大约在9个月后,今天的主角Airtasker就诞生了。然而创业之路并非一番风顺,服务类平台在互联网和智能手机高速发展的年代,前有远程服务平台Freelancer(ASX:FLN)于2013年高调上市,后有建筑比价平台hipages(ASX:HPG)于去年正式登陆ASX。在竞争对手众多的今天,到底是什么样的特性让Airtasker形成差异化竞争,并且不断增加其市场渗透率?

Airtasker创始人兼首席执行官Tim Fung,图/SMH

“体现劳动价值”与“利益一致”

是Airtasker的经营之道

以hipages为例,平台旨在搭建建筑公司和民用住宅客户的服务平台。然而受行业约束、项目价格、以及其业务模式的限制,公司并没有解决建筑市场的痛点——项目流程繁琐,并且收费价格相对不透明。同时由于平台绩效与建筑公司潜在业务相挂钩,这使得hipages本质上还是一个传统的“广告”平台,这与Airtasker的运营理念截然不同。

一方面,Airtasker允许服务方(Tasker)自由选择服务类型和收费价格,以充分发挥其在劳动市场中的价值,而其他平台往往会为服务方设定框架,并且给出收费指引。Airtasker为服务方引流,同时给予后者更多掌控权。为了进一步提升“买卖双方”粘性,平台还为服务方提供第三方保险,尽可能减少意外发生后造成的经济损失,为Tasker免除后顾之忧。

Airtasker首页

另一方面,Airtasker通过打造收费平台,确保平台使用者能够获得满意的服务。客户通过平台与Tasker进行沟通,同时平台将会收取并保管预缴费用。只有当任务完成,并且客户称心满意后,服务费用才会打进Tasker的账户。同时,由于Airtasker会从客户端收取一定的服务费用,只有当任务确实并妥善完成后,平台才会获得该部分分成。因此Airtasker与用户利益一致,在服务质量监督上有了更多的义务。

因此,Airtasker并不仅仅为买卖双方提供曝光和引流的机会,同时平台服务本身具有相当高的附加价值。

专注“本土市场”,摆脱上市即巅峰

同样是服务性平台,投资者很容易会把Airtasker把外包工作平台Freelancer联系在一起。Freelancer于2013年11月在ASX上市时,由于对科技股狂热的追捧以及有限的股票供应,上市当天开盘价格猛涨五倍至2.50澳元/每股;并最终以1.60澳元/每股和6.97亿澳元的市值收市。而在七年之后的今天,Freelancer的股价累计下跌了69%,并回到了0.5澳元/每股左右的水平。

Freelancer主页

然而Airtasker与Freelancer定位完全不同,前者主要服务类型更加偏向线下服务,而后者则偏向专注远程的数字服务。同时Freelancer并没有实现当初上市时的增长“承诺”,反观Airtasker在经历了长时间的发展,目前平台上发布的工作类型开始变得越来越复杂,并且越来越高级,从原本搬箱、家政、保洁服务扩展到技术含量更高的白领任务,例如帐户和纳税申报、法律和建筑服务等。

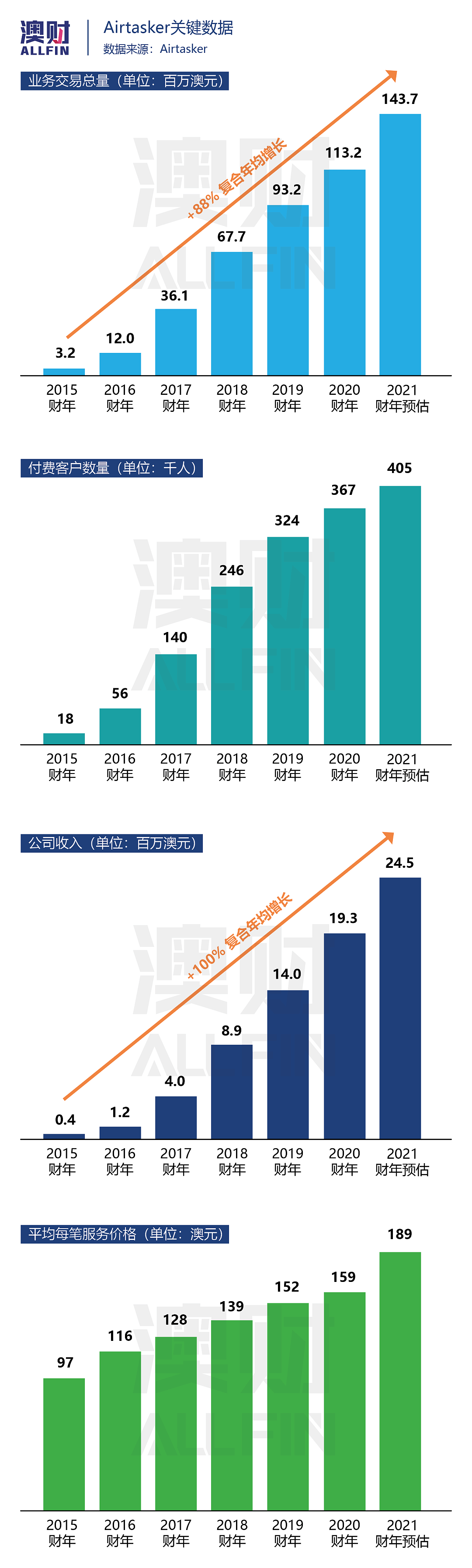

Tim Fung认为,上述发展趋势将有助于吸引更多的用户,同时线上平台的网络效应会帮助其业务进一步扩张,而澳大利亚本土市场的潜在价值更是高达520亿澳元。自9年前成立以来,大约有15万个自由职业者通过平台赚取收入;而付费用户的数量在过去5年已经从1.5万人涨至36.7万人。尽管公司曾一度把公司业务扩张到英国、爱尔兰、新西兰和新加坡等其他海外市场,但是创始人决定在当前市场环境下,将会缩减海外市场营销投入,更加专注本土市业务扩张。

基本面表现良好,估值具有较强竞争力

回到运营层面,公司2020财年全年收入达到1930万澳元,较2019财年上涨530万澳元,预计2021财年收入将会达到2450万澳元。其毛利润(Gross Profit)将达到1790万澳元,毛利率为93%,预计2021财年将会达到2280万澳元。

尽管公司在息税摊销层面(EBITDA)仍然没有实现盈利,但较2019财年亏损2620万澳元有了明显的改善,截至2020财年财年结束,公司EBITDA亏损为390万澳元,预计2021财年将继续维持在当前水平。

2020财年的运营现金流出得到明显改善,其中运营现金流出占销售收入11%(运营现金流出/销售收入),该项比率在2019财年达到136%。公司并预测2021财年结束时运营现金将实现正向流入,现金流入占销售收入4%。

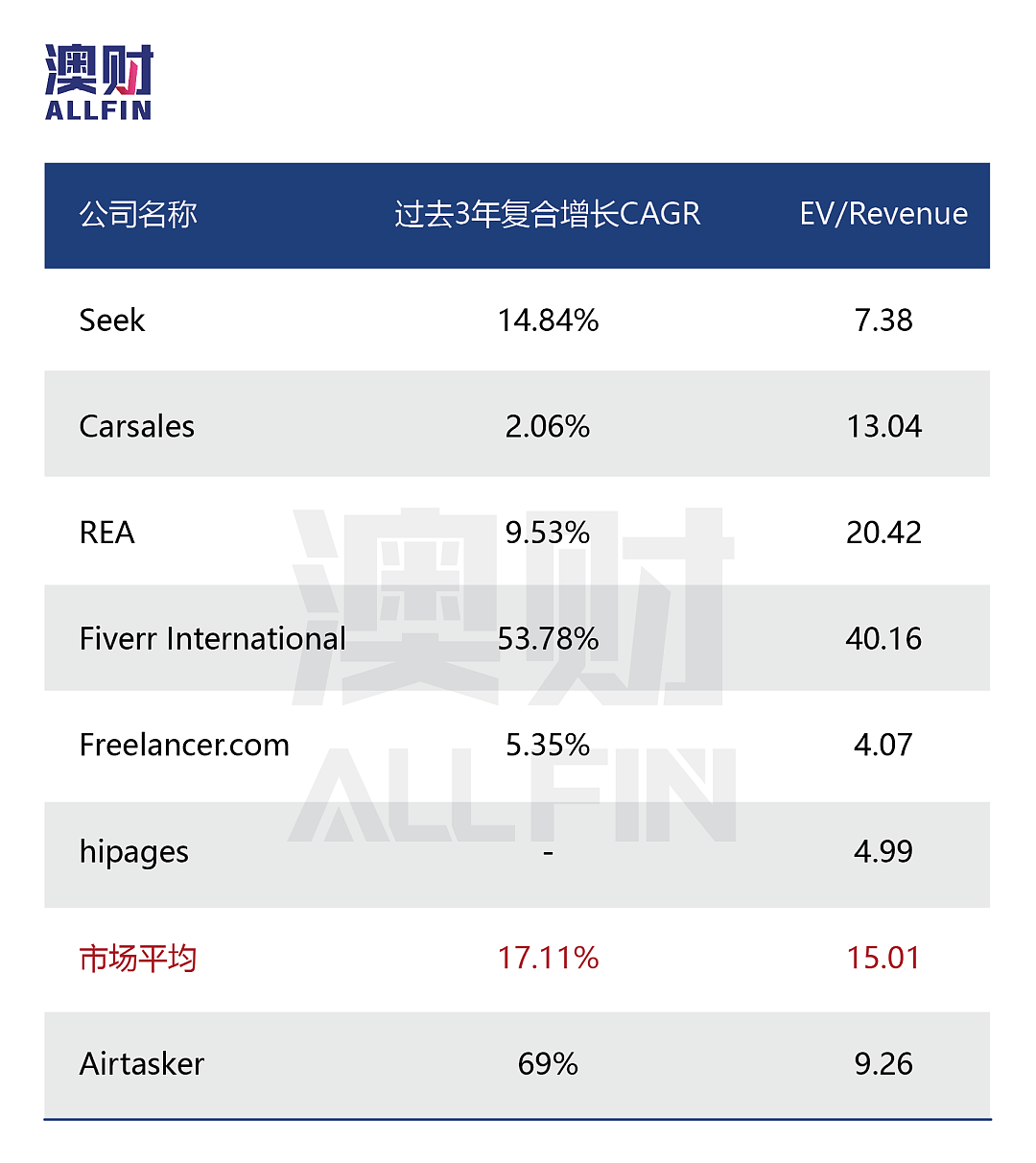

根据本轮IPO价格计算,公司上市后市值达到2.55亿澳元,企业价值为2.27亿澳元,企业价值相当于1.58倍21财年销售价额(EV/GMV)、9.26倍公司收入(EV/Revenue)、9.95倍毛利润(EV/Gross Profit)。与一众业务类型相似的科技平台相比,Airtasker估值相对适中,而良好的成长轨迹可以很好的中和投资者的风险,较高的毛利润更是锦上添花。

写在最后

由于受自身经营不善、面临严重的债务问题、以及急需现金流等一系列不利因素影响,Airtasker最大的投资人之一Seven West Media需要完全退出,因此在当前时间点上市显得有些仓促。

然而大股东退出造成的巨大缺口,使得更早之前以更低价格投资的原股东必须经历至少半年至2年以上的锁定期,这意味着当前市场上流通股成本价格与IPO定价一致,“破发”的可能性极低。从ASX上市数据中可以看到,投资者4.85亿的认购需求达到了发行总量8370万澳元的5倍以上,在火热需求推动下,笔者预测公司股价将会迎来“开门红”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64