“股神”跌落,披萨大王达美乐市值缩水95亿美元,必胜客在澳奋起反击(组图)

疫情期间曾上涨超过230%的“股神”,如今正跌回凡间。

当餐厅在疫情中遭遇封锁时,送餐外卖平台及具备配送能力的餐饮品牌,就成了幸运儿。“披萨大王”达美乐(ASX:DMP)正是其中之一。

作为全球最大的披萨品牌,总部位于美国的达美乐成立于1960年。还是大学生的Tom Monaghan(汤姆·莫纳根)和哥哥James在密歇根州以500美元盘下一家披萨店,给它起名为“Domino's Pizza”。

但“披萨大王”的发家史也并非一帆风顺,业务拓展的过程尤为曲折。由于举债经营,达美乐1969年就陷入资金链断裂,欠下150万美元走向破产边缘。

后来,莫纳根发现公司营业额大部分其实都来自于外卖业务,于是将外卖确定为达美乐的核心战略,这才在1977年还清所有债务后进入快速发展通道。

凭借“30分钟必达”的配送速度,到1990年,达美乐掌握了全美超过90%的披萨外卖市场。在此过程中,“披萨大王”也走向了日本、英国、澳大利亚等市场,逐渐发展成为家喻户晓的全球知名披萨品牌。

也正是由于达美乐这种本身就以外卖为主,早就开发了整套成熟配送系统的公司,在疫情期间成为了投资者眼中的香饽饽。

从2020年疫情低点开始,达美乐(ASX:DMP)股价一路高歌猛进,最高时上涨超过230%(股价走势见下图)。

但在2021年9月后风云突变,股价高台跳水。在最近2月22日公布的2023年上半财年业绩后,达美乐股价更是单日暴跌24%。

在短短 18 个月内,其股票市值缩水了 95 亿美元。至此,达美乐(ASX:DMP)已经完全回到了疫情前的股价,可谓是竹篮打水一场空。

究竟为何疫情时的明星股沦落至此?市场有分析认为,消费者对其涨价的策略不买账,涨价幅度过高是决策上的错误;也有分析认为,是必胜客的快速发展抢走了市场。

但澳财投研团队研究发现,“杀死”股价的原因其实并非如此!

1

三大因素影响业绩及股价下跌

为了理解达美乐(ASX:DMP)的业绩表现,首先需要了解公司的业务是如何开展的。

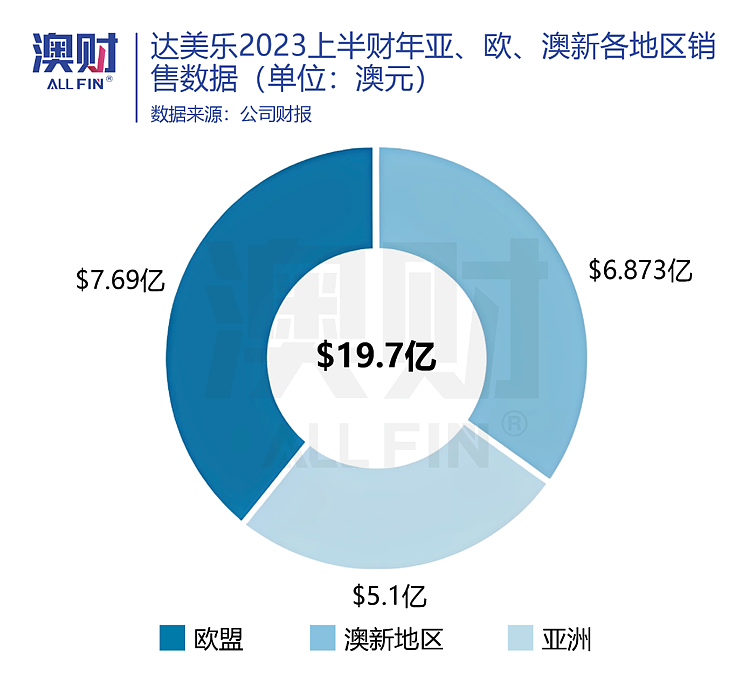

作为一家全球型餐饮连锁品牌店,达美乐在澳大利亚市场的主体是Domino's Pizza Enterprises,是一个运营着亚洲、欧洲、澳新三地业务的大型公司,管理着共3700多家门店。

亚洲、欧洲、澳新收入分布平均(达美乐各地区销售数据请见下图),因此仅根据达美乐(ASX:DMP)在澳洲市场竞争的情况来判断公司整体情况是非常片面的。

而澳财投研团队经过分析发现,影响达美乐(ASX:DMP)业绩的主要因素其实有三点:

疫情的进展

汇率的波动

通货膨胀的高低

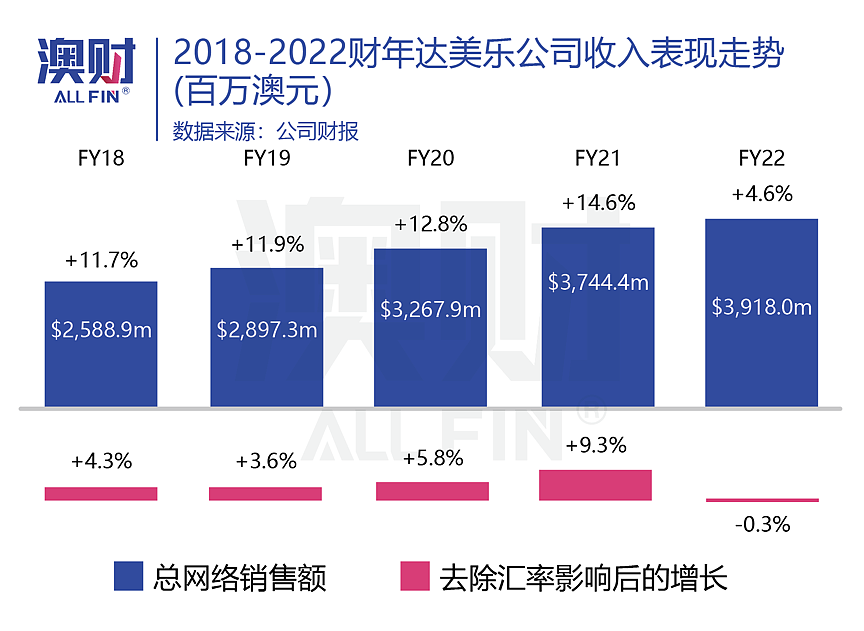

Domino's 从2018财年开始,保持着3%-6%(除去汇率影响)的平稳销售增长。

但在2021财年,突然受到疫情推动获得较以往两倍的增速,达到9.3%的增长(收入走势请见下图)。

这背后与大量民众在疫情期间开始接触网上订餐与外卖服务有关,而本就在线上订餐系统上长期打磨的达美乐(ASX:DMP)自然就有了先发优势,推动了其业绩的增长。

但在2022财年之后,其他餐饮品牌也开始在外卖领域追赶,对网上订餐系统和配送进行优化,消费者有更多选择便不再只购买达美乐披萨。

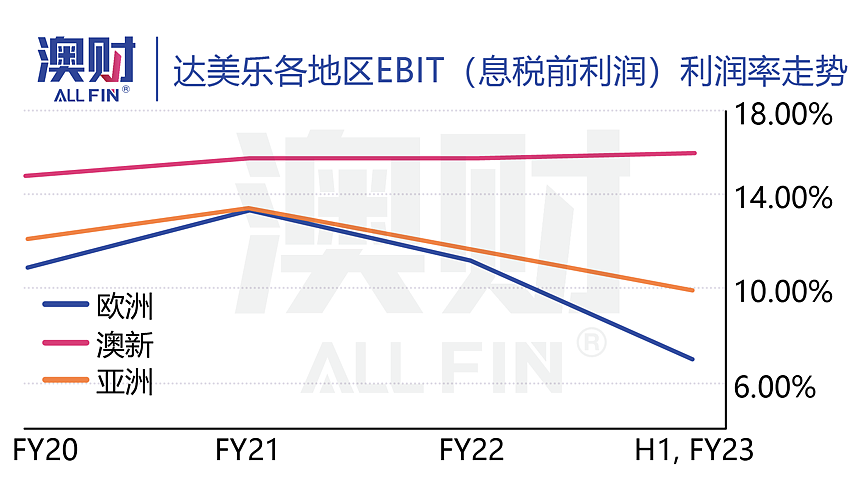

作为企业运营盈利能力的指标之一,到了23财年的上半年,达美乐的EBIT(息税前利润)在欧洲、亚洲市场都表现出了明显的下滑(各地区EBIT走势详见下图)。

最终,其销售额没能超越疫情期间的成绩,同店销售额开始下降,“股神”跌下神坛,这部分解释了历史股价的走势。

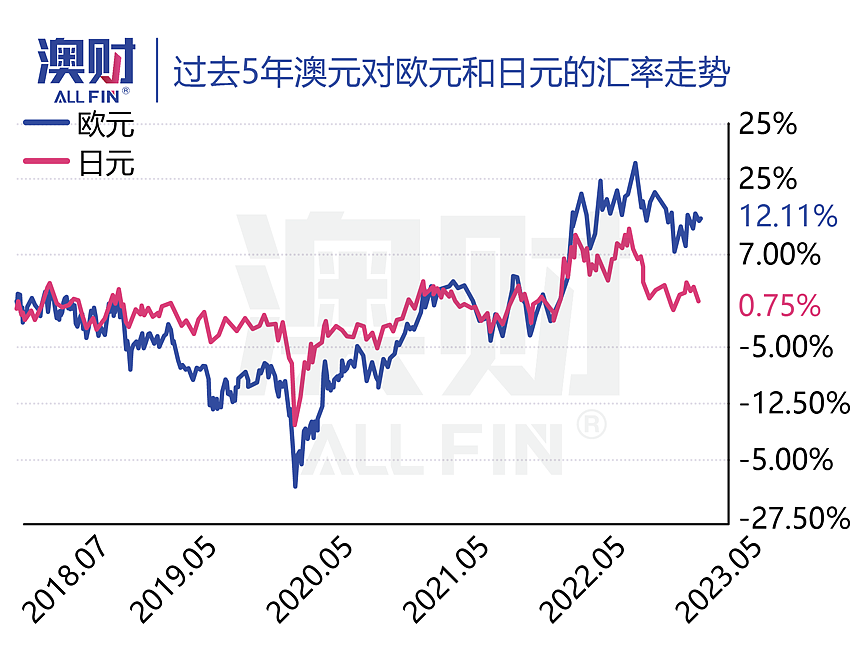

值得注意的是,如果更深一步的挖掘,就会发现汇率波动对于达美乐(ASX:DMP)的业绩影响巨大:因为财报以澳元计价,因此澳元的增值会让收入数据严重承压。

欧洲市场中都使用欧元计价,而亚洲市场中绝大多数门店都位于日本,因此我们可以采用日元作为衡量亚洲市场汇率的基准。

2022年后澳元对日元和欧元增值强劲(澳元兑欧元和日元汇率走势详见下图),澳元的强势意味着等额的其他货币只能兑换更少的澳元,业绩也因此承压。其中,对日元的强势一直保持至今,这也是亚洲区的利润率连续下滑的原因。

此外,细心的读者可能已经发现,澳元对欧元汇率在2022下半年已经回到正常水平,但为何欧洲区的利润率出现了比日元还要明显的跌幅呢?

位于法国西部城市瓦讷的达美乐门店

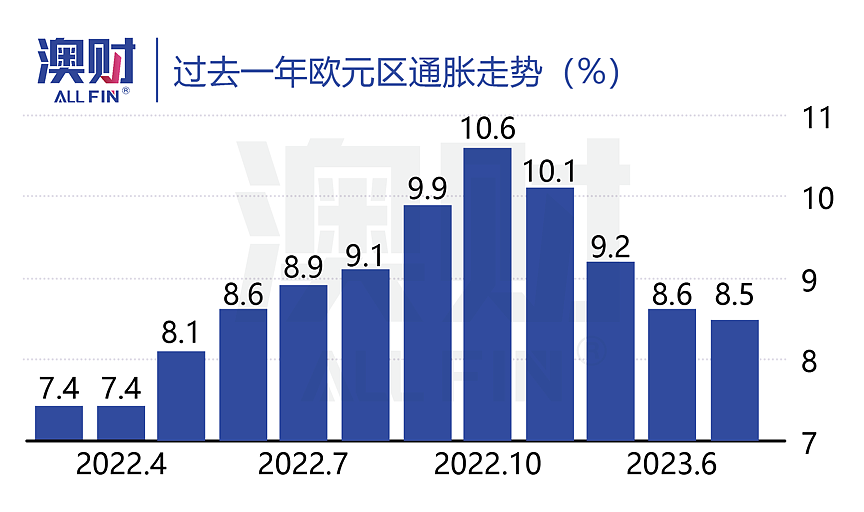

答案就在欧洲远超其他地区的通货膨胀上,达美乐(ASX:DMP)欧洲地区的店面主要分布在德、法、比利时、卢森堡等国家,这些国家都受能源危机的影响,通货膨胀率一路飙升,在2022年下半年达到峰值(欧元区通胀走势详见下图)。

过高的原料和人工成本让欧洲区出现了近年利润率最惨跌幅,达到4.2%。

受以上因素的影响,达美乐(ASX:DMP)在疫情推动下获得的高增长仅持续了一年左右,就出现严重的增长萎缩。

而澳元对日元的强势,使其业绩承压,亚洲区利润率连续下滑。欧元区的通货膨胀又使该地区的利润率严重下跌。

最终,在三大因素的综合影响之下,达美乐(ASX:DMP)不得不面对在股市被投资者抛售的局面。

2

涨价是一个糟糕的选择吗?

在了解了达美乐(ASX:DMP)的业务情况和业绩下滑的核心原因后,我们再回来审视文章开篇提到的外媒市场上两个观点:涨价的错误和必胜客的竞争。

在消费品行业,为了保护公司的利润率,涨价是一个无法避免的选择。而涨价的程度是公司决策中非常困难的部分。达美乐的涨价幅度却被市场普遍认为过大,存在公司决策上的错误,但事实真的如此吗?

不妨做个实验,如果涨价幅度小一些的结果会怎样?我们以一家类型相似的公司作为参考:Collins Foods Ltd (ASX: CKF),这是一家在澳大利亚、日本、德国等国经营肯德基、塔可钟等快餐连锁品牌的公司。

该公司涨价幅度偏小,因此在同店销售上有比较大的提升,公司收入和同店销售分别上涨了10.6%和5.1%,但公司EBIT和EBITDA利润率均下降了约2%。

Collins Foods Ltd (ASX: CKF)在财报中透露,高通胀对利润率的压力极大,这种情况未来还会继续考虑涨价。此财报一经发出,股票也遭到市场猛烈抛售,当日股价跌幅达20%。

由此我们可以看出,达美乐(ASX:DMP)的涨价只是无奈之举,涨价幅度不管多少,市场都无法改变连锁快餐是非必需消费品的事实。在高通胀的环境下,不会是资本市场的选择。

3

必胜客在澳反弹,竞争格局持续存在

那么,必胜客的快速发展真的给达美乐(ASX:DMP)带来了压力吗?要回答这个问题,必须先梳理一下必胜客在澳洲的背景和经营状况。

尽管必胜客在澳洲是规模排名第二的连锁披萨品牌,但门店数量仅为达美乐(ASX:DMP)的三分之一。

与在中国市场,达美乐打不过必胜客的故事截然不同,必胜客澳洲常年经营不善。

公开资料显示,在2012-2016年期间其销售量下降达25%,并在2016年脱离了母公司百胜集团,被澳洲资本Allegro Funds收购,欲重整澳洲市场的业务发展。

Allegro Fund将公司交给经验丰富的英国CEO Phil Reed(菲尔·里德)接手管理, Reed在欧洲经营汉堡王、必胜客有着数十年经验。

在接手后,必胜客的经营情况确实得到了明显的好转。在2019-2021年间,必胜客在澳洲披萨市场份额从7%上升至9%,2021年时,收入甚至达到26%的增长。

这些都得益于Reed在疫情后快速向中国必胜客“取经”,学习了非接触式取货模式。

同时,在配送技术上进行投入,收购了订单管理和配送技术平台 Dragontail Systems,大大改善了之前配送系统陈旧的缺点,缩短了40%的配送时间,是澳洲第一个推出非接触式送餐的公司(疫情限制政策出台后,大约三个小时),成为了最早吃到澳洲“疫情红利”的公司。

前文中也提到,达美乐(ASX:DMP)也是一家在配送技术上领先的公司。

在完善的送餐技术的基础上,在疫情中又推出了无人送餐车、on-time cooking (等客户到门店一定范围内才开始烹饪,确保客户拿到刚出炉的披萨)等新功能以确保其技术优势地位。

都在配送技术上发力,奋起反击的必胜客给达美乐(ASX:DMP)业绩造成压力的吗?答案是否定的。

根据2021年业绩显示,达美乐(ASX:DMP)当年收入增长15%,EBITDA利润率上升19.4%,处在近年来最佳水平,并没有受到竞争打击。

对比之下,澳财投研团队总结,必胜客的高速发展背后有两点原因:

一是比必胜客规模还小的披萨品牌在疫情期间不占优势,其抢夺了其他较小竞争对手的市场;

二是疫情后整个外卖行业的高增速。

但不得不说,必胜客澳洲确实有达美乐(ASX:DMP)值得学习的地方。相较于达美乐(ASX:DMP)对成本管控的后知后觉,Reed早在2021年就预感到未来高通货膨胀对公司经营的危害,与母公司签订了2.5年的长期原材料采购合同,保护了公司的利润率。

澳财投研观点

毫无疑问,达美乐是疫情期间的赢家之一,但该股现在失去了2020-2021年的大部分涨幅。虽然必胜客在澳洲市场对达美乐(ASX:DMP)的竞争压力并没有特别明显,但竞争的格局会持续存在。

因为采购合同到期的原因,必胜客锁定的成本价格优势预计将在今年结束,而且达美乐(ASX:DMP)已经提前囤积了原材料以应对未来更多的成本上升,未来达美乐(ASX:DMP)在价格上的劣势会越来越小。

欧洲通胀目前已摆脱10%以上的高位,日本和澳洲的通胀情况还在逐月上升中。非必需消费品的需求在当前并没有好转的趋势,需求正在转向Coles、Woolworth等必需类消费品公司中,消费者会随着生活成本的增加更倾向于自己在家做饭。

所以,2023年对于DMP来说依旧会是难熬的一年,股价波动也在情理之中。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64