澳财术语 | 耳熟能详的资本充足率到底是什么?(二)

点击上方可订阅哦!

上周科普,我们提到资本充足率的计算公式(见下图),并简单介绍了监管资本的具体涵盖范围。那么,银行的加权风险资产(Risk Weighted Assets)又是怎么一回事呢?

资本充足率计算公式

加权风险资产

银行的加权风险资产(Risk Weighted Assets)是指对银行的资产加以分类,根据不同类别资产的风险性质确定不同的风险系数,以这种风险系数为权重求得的资产总额。

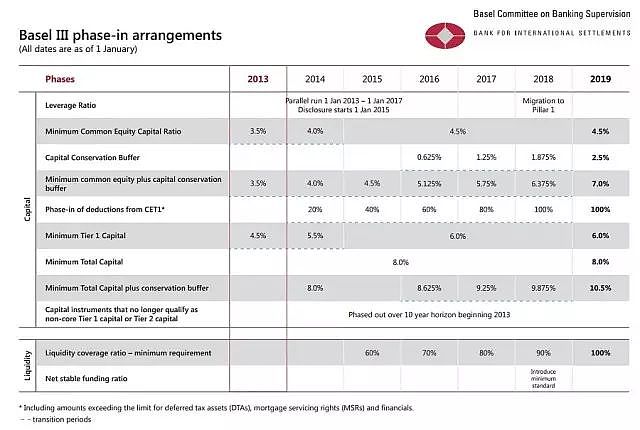

《巴塞尔协定III》对全球商业银行的资本充足率提供了具体的监管标准,它们把资本监管要求分为四个层次:

第一层次为最低资本要求。核心一级资本充足率5%,一级资本充足率6%,资本充足率为8%。

第二层次为储备资本要求和逆周期资本要求。储备资本要求为风险加权资产的2.5%。逆周期资本要求为风险加权资产的0-2.5%,均由核心一级资本来满足。

第三层次为系统重要性银行附加资本要求。该要求为风险加权资产的1%,由核心一级资本满足。

第四层次为第二支柱资本要求,确保资本风险充分覆盖所有实质风险。

《巴塞尔协议III》具体资本要求

但各国银行具体执行的资本要求会因各国政策不同而有所区分。以澳洲为例,澳大利亚审慎监管局(APRA)就对四大银行提出“毫无疑问强大”资本要求。政策规定,这几家主要银行的一级资本充足率目标提高至10.5%,其他存款机构的一级资本充足率目标则提高至9.5%。这两个目标显然都比《巴塞尔协议III》要求更加严格。因此,对于银行而言,他们可以通过增加资本和降低总风险加权资产两个主要途径来提高资本充足率。前者称为分子政策,后者称为分母政策。

分子政策

一级资本的来源最常用的方式是发行普通股和提高留存利润。普通股是银行核心一级资本的主要内容,但由于发行成本通常较高,银行并不经常采用。留存利润则是银行增加一级资本最便捷的方式。一般情况下,银行会规定一定比例的净利润用于资本补充。留存例如你在多数情况下不可能在短时间内起到立竿见影的效果。除上述方式外,银行还可以采取发行符合监管规定的一级资本工具合格标准的优先股来补充一级资本。

同时,银行可通过多计提拨备的方式增加二级资本,但只有超过监管规定最低要求的部分才能被列入,而且拨备计提过多会影响银行的利润水平,从而影响利润留存。此外,银行还可以通过发行符合监管规定的合格标准债券来补充二级资本。

分母政策

分母策略主要采取两种措施:一是降低规模,二是调整结构。

降低规模简单来说就是缩小银行整体的资产规模。但由于大多数银行都需要通过规模适度增长来保持一定的市场规模,提高盈利能力,他们很少采取直接减少信贷投放或处置资产等降低规模的方式。

至于调整资产结构,主要指减少风险权重较高的资产,增加风险权重较低的资产。因此,银行可以主动减少评级第、风险高等资本消耗性资产的投放。在发放贷款时,要求客户尽量提供合格和足值的质押物等。

免责声明:本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

推荐阅读

澳财术语 | 耳熟能详的资本充足率到底是什么?

长按二维码

关注我们

电话:

+613 8623 7999

地址:

Level 4, 342-348 Flinders St Melbourne VIC

转载及合作事宜,请联系

info@bmyg.com.au

点击“”查看更多内容

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64