标普:“降级中国”潮流中的迟到者

【财新网】(专栏作家 李海涛)当国内的经济学家在为中国是否已经进入“新周期”争论时,海外却传来不同的声音,作为国际三大评级机构之一的标普时隔18年后第一次下调中国主权信用评级,似乎“降级中国”(Downgrading China)再一次成为热潮。但整体上看,标普的评级调整不够动态,对杠杆的结构研究并不细致,对中国主权信用的评价也不够全面。历史上,标普等评级机构的评级调整也往往滞后于实际经济周期的变动。虽然短期看,标普的“降级”可能影响海外投资者对中国债券市场的投资,但长期看,中国政府近期在相关领域改革的尝试将会逐步得到证明,未来标普这一次“迟到”的降级也将被中国经济增长的触底反弹而证伪。

9月21日,作为世界三大评级机构之一的标准普尔(Standard and Poor’s)将中国长期主权信用评级从AA-下调到A+,短期信用评级从A-1+下调到A-1,展望由负面调整为稳定。标普对此次评级调整给出的理由是“中国强劲的经济增长主要来自于债务规模的快速增长”,并指出这种债务增长仍将继续,并带来长期的增长隐患,可能加剧未来的金融冲击。标普基于对中国的“降级”同时将香港的长期信用评级从AAA下调到AA+,短期信用评级维持在A-1+,展望由负面调整为稳定。标普给出的降级理由是“基于香港和中国内地发展日益紧密,此次下调香港评级反映出如果中国去杠杆过程比目前所预期的更具破坏性的话,可能给香港带来的潜在溢出风险”。此后,中国财政部于9月22日回应称,标普调降中国主权信用评级是“一个错误的决定”。

对于标普而言,这是自1999年以来首次下调中国主权评级,此前曾于去年3月将中国评级展望从稳定下调为负面。但在其同行中,标普的“降级中国”并不是近期的孤例,同样作为三大国际评级机构的穆迪(Moody’s)在5月24日已经率先下调了中国的主权信用评级,将中国长期本币和外币发行人评级从Aa3下调到A1,并将展望从负面调整为稳定,而穆迪“降级中国”的主要依据在于中国潜在经济增速下降,而政府为了维持一定程度的经济增长速度,对财政刺激的依赖加重,政府债务占GDP的比重将超过安全的阈值。此外,穆迪还在9月7日将中国五大国有银行之一的交通银行长期/短期存款评级从A2下调到A3,基础信用评估从baa3下调到ba1。

如果回顾标普和穆迪对中国主权信用评级的调整历史,特别是,如果将这一评级调整的历史和中国经济过往的走势相比较,可以明显看出,无论标普还是穆迪,对于中国的评级调整往往都显得行动滞后(Behind the curve)。例如在中国经济开始触底的2016年3月,标普和穆迪双双将对中国评级的展望下调到负面,而其后自年中开始,中国经济开始反弹,特别是在5月24日穆迪“降级”之后的不到两个月时间内,中国公布的二季度GDP增长速度再次超出市场预期。如果再向前追溯,可以看到,标普的行为更加滞后,上一次国际评级机构对中国的“降级”潮发生在1997年亚洲金融危机后,但当穆迪、惠誉等同行已经停止了对中国评级的下调后,标普仍然在1998年7月将中国的评级展望从稳定调整到负面,又在1999年7月将主权信用评级从BBB+下调到BBB。如果事后来看,标普这次密集下调评级的时刻正是中国上一轮增长周期的起点,此后中国经济迎来了连续十年的高增长。

图表1:标普调整中国评级历史

资料来源:标准普尔,Wind

图表2:穆迪调整中国评级历史

资料来源:穆迪,Wind

总体看来,标普的“降级”至少在三方面存在明显问题:

首先,标普的评级调整不够动态。显然,在此次国际评级机构降级中国的“热潮”中,标普是一个迟到者,而标普犯的最大错误,就是没有动态评估中国杠杆率和债务水平的变化。诚然,在全球金融危机之后,中国央行进入到了货币宽松的阶段,特别是在2014年年底,开启了一轮新的降息和降准的周期,但与此同时,世界其他主要货币当局同样在放水,资产负债表都在快速扩张。

中国高层已经认识到并开始着手处理这一问题,从去年开始在钢铁、煤炭等重资产、强周期、产能严重过剩行业的供给侧改革已经开始帮助这些行业盈利能力实现扩张,除去资产负债表的自然修复之外,官方还通过市场化债转股等改革帮助这些过去的高杠杆企业降杠杆。其中,国有企业是这些行业的最重要组成部分,中国高层持续推进包括混合所有制在内的国有企业改革,以提高这些国有企业的资产化率,进而降低整体杠杆率。

除国有企业外,中国政府还开始对地方政府的债务规模进行摸底,同时不断出台文件,规范地方政府的举债行为。而金融体系的降杠杆也在今年上半年稳步推进,银监会主导的对银行同业业务和表外理财业务的整治帮助金融体系整体缓释了风险。根据官方披露的数字,截至今年年中,中国银行业同业资产和同业负债余额相比年初环比减少了1.8万亿。

可见,标普在评级时并没有考虑到这些中国高层正在执行的政策,也忽视了这些政策的决心和力度。而事实上,中国的货币总量扩张速度已经显著放缓,今年5月开始,M2增速第一次跌破10%,8月更是再创新低,M2仅同比增长8.9%。

图表3:中国的货币总量扩张速度已经显著放缓

资料来源:Wind

其次,标普对杠杆的结构研究不够细致。标普认为中国近期的经济增长背后的核心驱动力在于信贷泡沫,虽然年初以来,每个月的新增人民币信贷都保持高增长,但整体上看,虽然总量和往年相差不多,甚至更高,但结构改善较为明显。从今年3月开始,居民户每月新增信贷量已经超过非金融企业每月新增信贷量,而在历史同期,非金融企业的信贷扩张一般快于居民部门,这表明非金融企业杠杆扩张速度已经开始放缓,而居民住户作为中国信用风险最小的部门,是能够承担一定的杠杆的转移而不发生风险的,因此标普的研究只注重总量而忽视了结构变化。

图表4:中国的货币总量扩张速度已经显著放缓

资料来源:Wind

再次,标普对中国主权信用的评价不够全面。标普的“降级”更多地聚焦在债务问题上,但却选择性忽视了中国近期相关改革带来的正面变动。例如,供给侧改革带来的正面效果被忽视,国有企业盈利能力的好转将内生地推动资产负债表的修复。此外,标普还忽视了中国政府手中的其他“筹码”,全局地看,中国的国家资产负债表非常健康。根据中国社科院最新发布的《中国政府资产负债表》,截至2015年中国政府的总资产超过125万亿元,而净资产总规模波动在40万亿-50万亿元之间,与GDP的比值平均在80%以上,中央政府作为“最后担保人”,有能力提供最后的保障,避免出现债务风险。

标普的评级会对中国产生何种影响?由于为数众多的海外债券投资者仍然将这些国际评级机构的评级作为参考,因此对于中国主权信用的评级下调可能会对这些投资者对中国债券市场的投资产生影响,进而可能影响到短期的跨境资本流动,从而为人民币施加短期的资本流出压力。

但长期看,影响一个经济体跨境资本流动和币值稳定的,是投资者对于经济增长的长期预期。标普的降级选择的时间点也非常值得玩味,还有不到一个月的时间,中国将迎来五年一次的最重要的政治会议,相信在这次政治会议之后,中国政府将拿出更多改革的计划与诚意,进而赢得更多国内和海外投资者的信心。彭博社(Bloomberg)也在评论中指出,标普的这次“降级”可能反而有利于中国市场,由于这次评级调整临近重要的政治会议,中国高层将更加重视金融市场的稳定性。

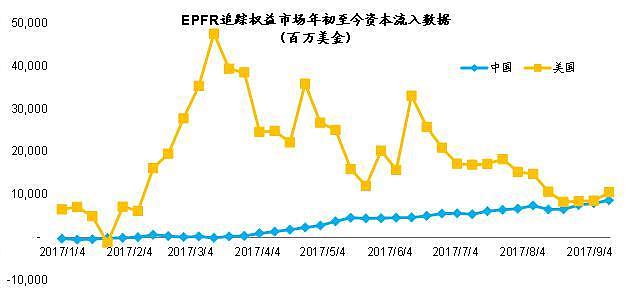

与“降级中国”热潮形成鲜明对比的是资本市场上对于中国资产的追捧,例如根据EPFR数据库追踪的数据,年初到9月第二周,海外资金净流入中国权益市场的规模已经达到87亿美金,领先新兴市场中排名第二的印度(76亿美金)和排名第三的巴西(62亿美金)。而美国市场的资金净流入在达到3月中旬的高点后不断回落,此后不断表现为资金的净流出。

图表5:年初至今海外资金稳步流入中国权益市场

资料来源:EPFR

另一方面,从中国资产的表现看,部分海外媒体、评级机构和投资机构今年在中国市场上显得有些“水土不服”。虽然上证综指年初至今仅上涨8.02%,但MSCI中国指数年初至今上涨33.06%,超出亚洲(除日本)指数、新兴市场指数和全球指数的涨幅,更是远远超出大牛市的MSCI美国指数,以阿里巴巴、腾讯控股为代表的一系列中国龙头公司股价不断上涨,买入“中国资产”事实上成为潮流。而被穆迪降级的交通银行年初至今股价上涨15.07%,被《华尔街日报》评论为严重依赖理财产品、“中国最危险银行”的招商银行,年初至今更是上涨52.46%。

一些看空中国的投资者更是损失惨重,例如专注做空中国经济的Nexus基金上半年亏损了73%,8月份亏损继续扩大到80%,其他看空中国经济的对冲基金,例如Crescat Capital等,年初至今也累计亏损13%。

图表6:MSCI中国指数年初至今涨幅亮眼

资料来源:MSCI

因此,考察海外投资者对于中国的态度,标普这样评级机构的态度只可作为参考,只有真金白银的“资本选票”,才是最可以信赖的根据。而向前看,随着一系列改革政策的实施,中国经济的底部已经逐步探明,可以说,标普这次迟到的“降级”大概率将被接下来中国经济增速的触底反弹而证伪,不需过度担心。■

作者为长江商学院金融学教授、杰出院长讲席教授、MBA项目副院长

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64