房贷利率还有上升空间?专家:还能上升1.3个百分点

预计无论是首套房还是二套房,其按揭利率可能还有1.3个百分点左右的上升幅度。

证券日报 黄志龙

最近,“房子是用来住的,不是用来炒的”的定位再次被官方强调,这意味着近一年来连续不断的房地产严调控政策将延续。从房贷市场的角度看,全国首套房利率已经连续九个月上涨,9月末全国首套房平均利率达到5.22%,二套房利率为5.6%,均创下了本轮利率上升和房地产调控周期的新高。许多潜在购房者不禁要问:房贷利率还会涨上去吗?未来按揭贷款市场的趋势如何?

房贷利率缘何连续上涨?

过去一年来,央行通过公开市场操作、上调资金市场操作利率等政策来实施微幅收紧的货币政策,但贷款基准利率始终未调整。因此,商业银行通过调整房贷利率浮动幅度,来贯彻落实决策部门房地产调控的政策意图。

事实上,从2016年9月30日以来,房地产调控政策层层收紧,特别是2016年年底,中央经济工作会议明确了“房子是用来住的,不是用来炒的”的定位后,中央各部门、各大城市密集推出了一系列房地产调控措施。有媒体统计,2017年1-9月份,中央和地方有关房地产调控的政策已经接近180次。央行、银监会等部门此前支持首套房信贷政策的表态避而不谈,取而代之的是全面限制房地产市场各类信贷。今年下半年,监管部门严查消费贷进入房地产市场,最近央行行长明确提出“警惕并防控房地产市场泡沫风险”。

某种意义上讲,房地产信贷业务已经到了“露头就打”的局面。在此大环境下,各大商业银行顺势连续提高房贷利率也在所难免。从数据上看,今年以来,全国首套房按揭贷款利率从4.45%连续上调至5.22%,二套房按揭贷款利率涨幅相对平缓,但仍从5.39%上升至5.6%。

房贷利率还能升多少?

大多数商业银行作为国有金融机构,贯彻落实中央房地产调控政策是其职责所在。然而,在放贷过程中,商业银行仍需要遵循财务可持续的原则,即商业银行资金成本不应长期低于房贷利率。笔者从以下两个方面来大体评估商业银行资金成本与房贷利率的关系。

首先是银行理财产品收益率。由于近年来央行存款基准利率保持不变,银行理财产品收益率可以大体反映商业银行负债端的资金成本波动。历史上,央行发布的金融机构按揭贷款加权利率都高于银行理财产品收益率2个百分点左右,这2个百分点正是维持商业银行财务可持续的息差。但2017年以来,随着央行微幅收紧货币政策实施,理财产品收益率迅速攀升,至9月末已达到4.8%,超过6月末个人按揭贷款加权利率4.69%。

因此,理论上讲,若以银行理财产品收益率来衡量银行资金成本,房贷利率可能会上升到6.8%左右。事实上,在2011年年末和2014年末初,理财产品收益率达到阶段性新高的两个时间点,按揭贷款利率也曾分别达到7.62%和6.96%的高点,高于同期理财产品收益率2个百分点左右。

其次是同业存款利率。对于许多中小型商业银行而言,同业存款是其重要的资金来源,因此同业存款利率是衡量其资金成本的基准之一,这对于中小银行的按揭贷款业务也不例外。2016年四季度以来,商业银行同业存款利率从2.85%持续上升至2017年4月份的4.8%左右,但5月份以来金融去杠杆使得同业存款利率有所回落,不过仍维持在4.5%以上的高位,如果再加上2%左右的息差,房贷利率上限也大体在6.5%左右。

综合来看,在当前房地产市场调控和利率市场化的大环境下,若仅考虑商业银行按照财务可持续原则开展按揭贷款业务,同时假设银行负债成本——银行理财产品收益率和同业存款利率保持窄幅波动,那么房贷利率可能会缓慢上升到6.5%-6.8%的水平。由此可以预计,无论是首套房还是二套房,其按揭利率可能还有1.3个百分点左右的上升幅度。

按揭贷款市场将往何处去?

当前,在贷款基准利率保持不变的情况下,商业银行为了保持负债成本持续高位情况下的财务可持续,将继续采取以下两种策略:一是各种按揭利率折扣相继消失,取而代之的是在首套房、二套房按揭利率基准利率上予以上浮,从而引导按揭贷款利率上升;二是拖延放款时间,减少贷款额度,变相提高按揭贷款难度,或者干脆直接取消房贷业务,这种现象在二季度以来并不鲜见。

此外,在当前贷款基准利率调节作用越来越弱的情况下,商业银行在设计按揭贷款产品时,将会进行一定程度的创新。例如,随着商业银行长期资产负债配置能力提升,为了稳定购房者的利率预期,监管部门将可能鼓励商业银行开发出长期固定利率按揭产品,利率水平不再跟随央行贷款基准利率而变化。这对于潜在购房者来说,将能够提前锁定按揭利率波动的风险,更好地评估自身的还款能力,防范家庭财务风险。

(作者系苏宁金融研究院宏观经济研究中心主任、高级研究员)

延伸阅读

房贷利率升高后,提前还款到底划不划算?

来源:小白读财经

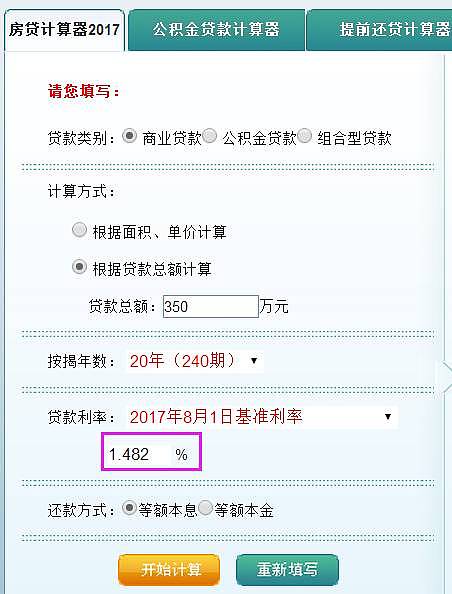

小白的一位朋友是个老股民,常年在外打拼攒下不少的钱,前两年在深圳买了一套房,原本可以全款,但想着留有盈余的资金作投资,于是以首付150万,贷款20年,贷款金额350万的方式买下XX小区某套房(等额本息、商业贷款)。

两年过去,这位朋友在股市里赚了不少钱,心想着自己有闲暇的资金却每月被繁琐的月供约束,好不是滋味,加上今年房贷利率一路攀升,9月份全国首套房平均贷款利率升至5.22%,他给自己算下一笔账,如果房贷利率从基准的4.9%升高到5.22%,每月需要多承担月供近600元,于是提前还款的冲动油然而生。

从我们的传统观念上说,常年欠别人的钱确实不是滋味,早借早还还可以无债一身轻。但是小白认为从财务管理的角度上看,提前还款这笔经济账其实不太划算而且亏大了。

首先,房贷利率升高后,已购房人的房贷利息不意味着马上增加,主要是看你和银行贷款合同的具体要求。商业银行一般有规定房贷利率上升后,已购房人的利率会在固定的时间内作调整,一般有按月调整、按年调整、贷款满一年后调整等方式。

以按年调整为例,如果你在今年2月份申请的银行贷款,银行5月份抬高贷款利息,那么最新的利息要到明年1月1日才开始计算。

再者,提前还款有些银行是要收违约金的,比如2015年如果在中国银行提前还贷,需要支付还贷部分一个月的利息作为违约金。

最后,也是最重要的一点,从货币贬值的角度上说,提前还款与否20年后的结果差别非常大。

为什么这么说呢?

你向银行借钱后,如果货币贬值,那么缩水的部分是由银行承担的,而你却可以从中获益。

1、过去20年,中国的GDP(财富)从1996年的71814亿增长到2016年的744127亿,每月的财富增长为0.9789%。

2、过去20年,中国的M2(货币)从1996年的76095亿增长到2016年的1550100亿,每月的货币增长速度为1.2637%。

也就是说过去20年你每月财富缩水的幅度为:

财富缩水率=印钞的速度-财富增长的速度=1.2637%-0.9789%=0.2848%。

3、按照4.9%的年商业贷款利率,那么每月的利率是4.9%÷12=0.4083%;

4、实际上扣除缩水的钱后,你每月的贷款利率是0.4083%-0.2848%=0.1235%

5、换算成年后,每年的房贷利率只有12×0.1235%=1.482%;

6、我们用1.482%利率计算,你实际的还款年限到底是多少呢?

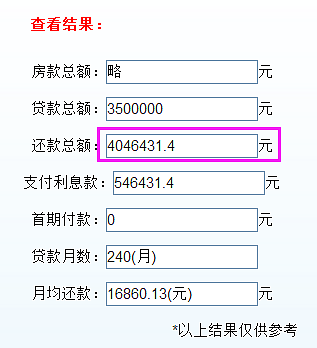

可以看出,申请350万贷款,按照4.9%的利率,扣除货币贬值因素,20年后实际需要还的钱只有404.643万,当然你可能会说,我申请的房贷只有350万,现在意味着我要多承担54.643万的利息,不是亏了?

不,账并不是这么算的,正确的应该是:

1、提前还款前期已支付的利息银行是不会返还的,以小白上面那位朋友为例,贷款20年,金额350万,利率4.9%,那么他每月月供是2.29万,两年就是54万,也就是说在其他成本不变的情况下,过去两年花在这套房子上的成本已经达到350万+54万=404万。

这说明了啥?意味着两年后提前还款与继续支付最后的18年房贷成本是一样的吗?其实也并不是,这也就是下面要说的第2点:

2、即涉及到的货币时间价值,我们假定这位朋友两年后提前还款(一次性)需要付的总金额为360万,那么自己将会少了360万可投资的资金;如果没有提前还款将360万用于投资,那么将会产生收益,这就是货币的时间价值。

小白的这位朋友喜欢股市,假定将360万的资金投资于稳定性较强的银行股,以5%的股息率,在不计算股市损益的情况下,单纯依赖股息也能产生巨大的收益(350×(1+5%)^18)。

当然上面的算法默认了前20年和后20年货币缩水的幅度是相等的,未来20年,中国印钞增速应该会放慢,财富缩水的幅度将会收窄,但总体不可能太慢,所以只要通胀保持在较大的幅度,提前还款的损失将会继续存在。

房贷利率升高虽然会抬高买房人的成本,但相对货币缩水的幅度来说,完全可以抵消,所以无论未来加息与否,提前还款都不划算。

对个人而言,能申请银行低利率贷款的机会一生只有一次(房贷),且行且珍惜。

注意:现在公众号有置顶功能了,大家把微信更新到最新版本,点开“腾讯财经”公众号,点“置顶公众号”键,就可以将我们置顶了。此外,您还可以将腾讯财经添加到桌面,这样,您就可以第一时间发现我们。

来源:证券日报 黄志龙、小白读财经(xiaobaiducaijing)

觉得不错,欢迎扫描二维码关注并点赞鼓励↓↓↓别忘记置顶公号哦!

腾讯财经多档精品栏目:

棱镜 |Miss Money | ME战士 |财看见

藏宝图 |枕头财经 | 原子智库 | MF侈度

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64