Uber失速的今天,滴滴期待的明天?

Uber上市之后的表现,是否意味着整个网约车市场已经到了关键的转折节点?

文| 杨林

图片来源|网络

在竞争对手Lyft之后,滴滴之前,Uber还是准备上市了。

美国东部时间4月11日下午(北京时间12日凌晨),美国网约车巨头Uber正式向美国证券交易委员会(SEC)公开提交招股书,计划在纽约证券交易所通过首次公开募股(IPO)上市,证券代码为“UBER”。

创始人TK(Travis Kalanick)在2016年接受采访时说过的话犹如在耳畔,“公司并不急着上市,因为最近几年绝非Uber上市的最好时机”。

好时机不好等,现实却不饶人。在招股书中顶着巨额亏损、盈利无期等48条风险警告的Uber即将开启自己在二级市场新的旅程。

虽然有传闻透露称Uber拟募资额将是100亿美元,但具体融资金额还需要在未来提交的补充文件中披露。去年10月,承销商给出的估值为1,200亿美元,不过此次交表之际,根据《华尔街日报》的报道,Uber的最新估值已经下调为1,000亿美金。

Uber之所以提前上市,其中一个原因业务是担忧再晚一点,市场会冷却,甚至撑不起比较高的估值,这意味着Uber对自己的业务体量并没有那么大的自信。另一方面,已经上市并拿到钱的Lyft有可能会加大补贴,在更恶劣的竞争环境之前,Uber不得不抓紧机会。

值得思考的是,Uber等网约车公司狂揽巨额资金并登陆资本市场后,接下来等待它们的挑战又是什么?Uber超千亿的估值是否能经得起推敲,是否会面临小米式的腰斩?亦或是能否如期扭亏为盈?

更值得思考的是,Uber的上市以及之后的表现,会给网约车市场上的其他玩家什么样的启示录,是否意味着整个网约车市场已经到了关键的转折节点?

营收、用户、盈利都是挑战

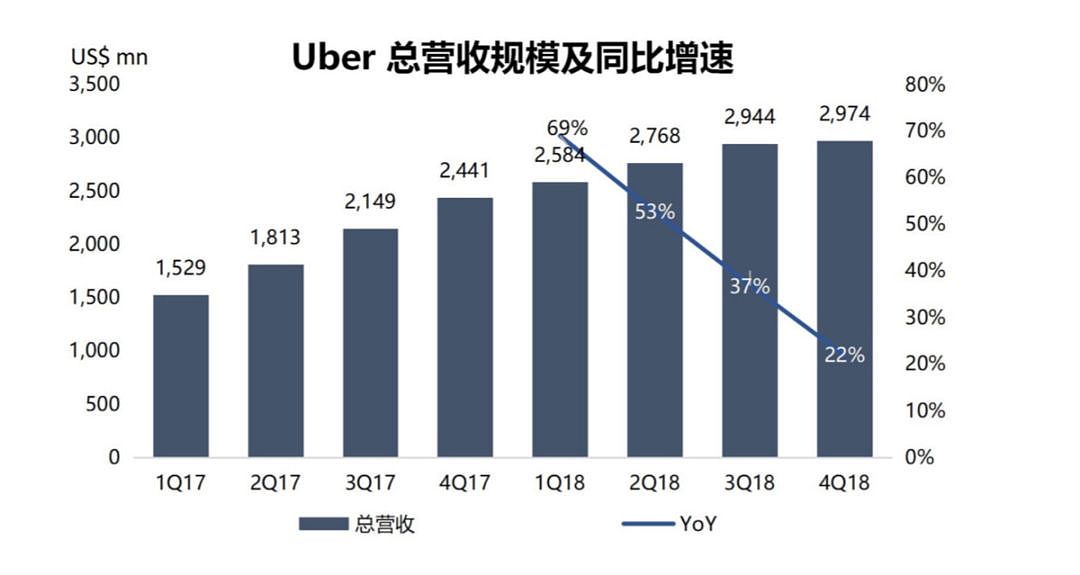

招股书披露的数据显示,截至2018年12月31日,Uber去年营收112.7亿美元,较2017年同比增长42%。但这个增速较2017年同比106%的增速明显下降。

季度数据显示,自2018年第一季度开始,Uber 总营收同比增速一直处于不断下滑的趋势,截至4Q18,总营收增速已经由1Q18的69%下降至22%。如若上市成功,营收增速的显著放缓将成为Uber 需要解决的首要难题。

数据来源:Uber招股书(截至2019年4月15日)

营收增长放缓的背后是Uber在用户获取上的难题。招股书公布的数据显示,在核心的用户数据方面,Uber也出现了比较明显的数据下滑。截至2018年底,包括送餐服务Uber Eats在内的总平台月度活跃用户数为9100万,较2017年同期的6800万同比增长33.8%,低于一年前的同比增速51%。

除此之外,Uber还面临着盈利方面的重压。事实上,Uber一直处于经营亏损状态(Operating Loss)。

好消息在于,Uber的运营亏损正在收窄,2018年净利润首次扭亏为盈。数据显示,2018年Uber运营亏损为30.3亿美元,上年同期运营亏损为40.8亿美元;归属Uber的净利润为9.97亿美元,上年同期为净亏损40.3亿美元。

然而,净利润的出现,主要是靠2018年剥离俄罗斯/独联体、东南亚资产获得了32亿美元一次性受益,以及滴滴出行公允价值调整带来的20亿美元收益。但是这些都为一次性收益,并不具备持续增长势头。

为此,尽管相对于去年来说,尽管Uber 经营状况正在改善,但距离长期盈利还很遥远。它还在招股书中警告称,“在增长速度放缓的同时,2009年就成立的Uber从来没有盈利过.....预计在可见的未来,运营支出会显著增加,可能不会实现盈利。”

综上所述,我们可以看到,营收、用户以及盈利方面,Uber 都需要面临层层挑战。

外卖成为正在成为新动力?

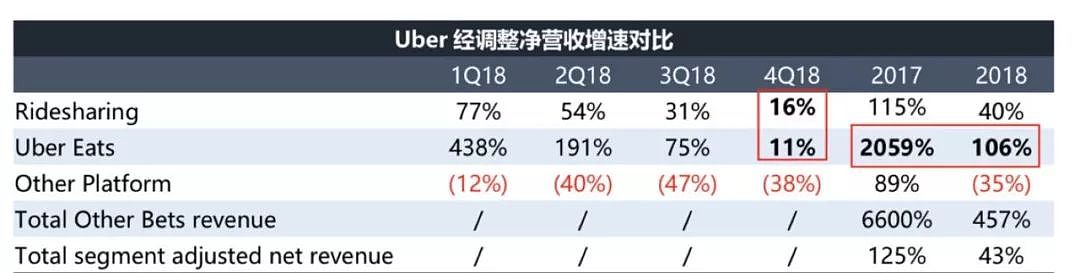

招股书公布的显示,三大平台业务(Ridesharing、Uber Eats、Other Platform)中,外卖业务(Uber Eats)正有可能变成未来Uber营收增速的最主要来源。

首先,从营收占比上来看,这块业务在2016-2018年的营收占比分别为3%、7%和13%,这表明其对营收的贡献越来越大。

其次,就年度增速来看,2017/2018年Uber Eats 经调整净营收同比增速分别为2059%和106%,远高于Ridesharing和Other Platform的同期水平。

然而,外卖业务似乎也正在遇到障碍。竞争者的不断涌入正在侵损外卖业务的增速,季度数据上看,截至2018年第四季度,Uber Eats经调整净营收同比增速下降至11%,低于Ridesharing同期增速,显现出该业务目前正在面临的压力。

近两年资本大量涌入按需配送创企,例如外卖送餐平台DoorDash,距今仅成立五年时间,但估值已超过60亿美元。不仅如此,今年2月份,滴滴的外卖业务也低调地开始试水出海,选择的就是对于Uber Eats非常重要的南美洲市场。

数据来源:Uber 招股书(截至2019年4月16日)

面对竞争激烈的市场,2016年-2018年Uber不得不降低对外卖商户的抽成比例,分别为22%、20%和18%。而且招股书显示,Uber的外卖业务最近两年的另一个趋势是,单价正在不断走低,也就是说,Uber通过降低抽成比例,来吸引更多客单价低,也就是相对更低端的商户入驻。虽然此举有助于扩大营收增长,但是也牺牲了部分利益。

不断降低的抽成比例和不断涌入的竞争对手为Uber Eats 的增长前景蒙上了一层阴影,从这个角度看,想要靠Uber Eats 提升整体营收增速的愿景似乎并不能实现。

网约车业务如何寻找新增量?

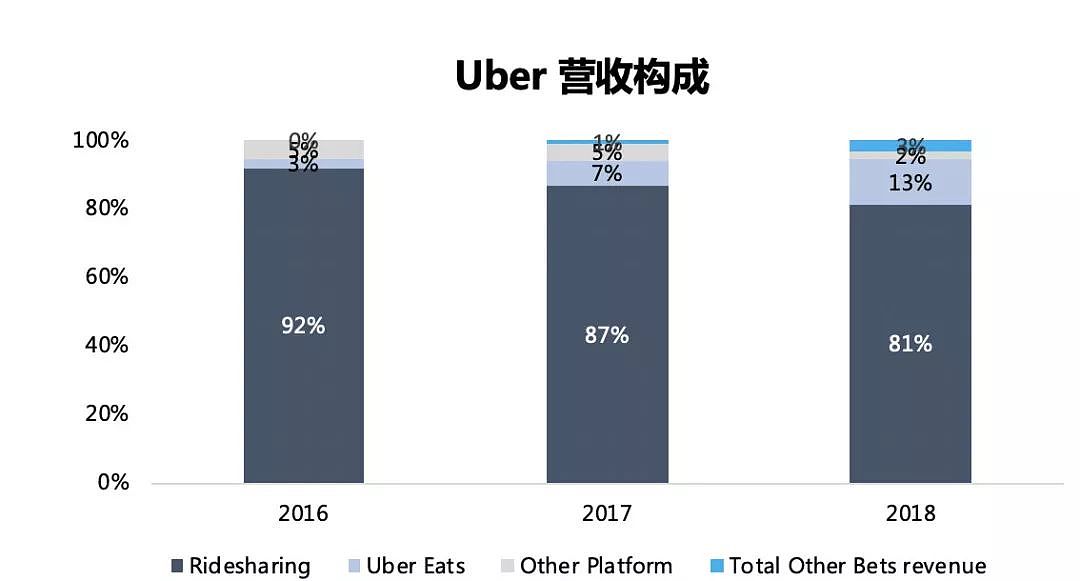

Uber目前将自身业务划分为个人出行(Personal Mobility)、Uber外卖(Uber Eats)和其他业务(Other)三大类,后者主要包括Uber单车、货运以及其他的新型业务。

从招股书上看,Uber的核心,网约车业务依旧坚挺。截至2018年,打车业务仍然是Uber最主要的营收来源,总营收为92亿美元,营收占比达到81%。由于业务来源的多元化,打车业务占总营收的比重正在下降,但截至目前以及可预见的未来,打车业务仍然会是Uber最重要的营收贡献力。

数据来源:Uber 招股书(截至2019年4月13日)

然而,随着营收规模的扩张,增长从哪里来成为了Uber 的主要困扰。从理论上来看,出行总量和抽成比例都可以有效的增加营收规模。而且两个方面恰恰是Uber 的发力点。

在出行总量的增长来源上,Uber 采用国际化来解决,例如进军拉美及亚太地区。招股书公布的数据显示,Uber主战场北美地区营收61.5亿美元,第二大市场拉美地区的营收为20亿美元,欧洲、中东和非洲的营收为17.2亿美元,亚太地区营收为10.3亿美元。

在抽成比例上Uber也没有含糊。数据显示,过去三年Uber网约车业务的抽成比例在不断提高。2016年-2018年的司机端抽成分别为18%、21%,以及22%。

然而这两个增长方式看起来都不会一帆风顺。

国际化方面,Uber网约车业务目前依旧比较依赖北美市场——而这也是其目前主要竞争对手Lyft发力的地方,Lyft已经在今年上市,获得资金加持的Lyft在面对Uber时,可以调控的空间显然有所增加。而在发展中国家相对集中的地区,Uber目前并不占据太多优势,而且这也正是其另一个强劲竞争对手滴滴虎视眈眈的地方。

抽成比例方面,尽管Uber提高抽成比例可以说明在网约车市场,Uber对上下游的控制能力在变强,然而由于Lyft在北美市场的步步紧逼,Uber未来继续提高抽成比例的空间是十分有限的。

事实上,受竞争对手的补贴和折扣影响,2018年Uber打车业务的市场份额出现普遍下降。信用卡交易分析公司Second Measure Inc.给出的数据显示,今年2月份Uber打车业务在美国的市场占有率从2年前的78%降至67%。

再这样的竞争背景下,Uber 想要靠提高抽成比例提升打车业务增长率的愿景几乎变成不可能;国际市场的重重挑战也给打车业务蒙上另一层阴影。

新的增长从何而来是Uber打车业务接下来需要解决的重头戏。

努力重重,隐忧重重

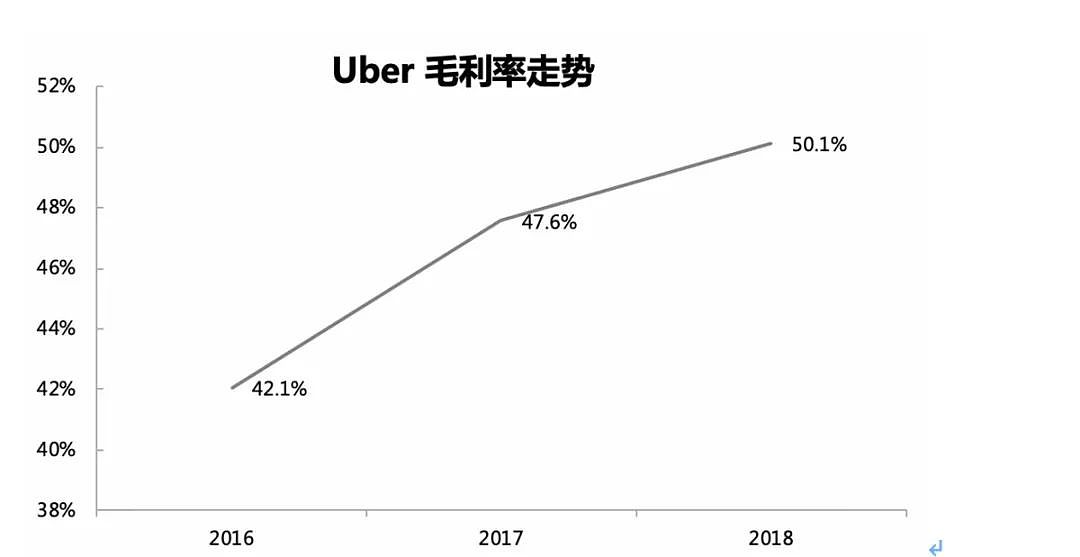

尽管Uber在运营商存在上述挑战,但就财务指标来看,我们依然可以看到Uber不断改善的经营效率以及对营业成本的积极努力。

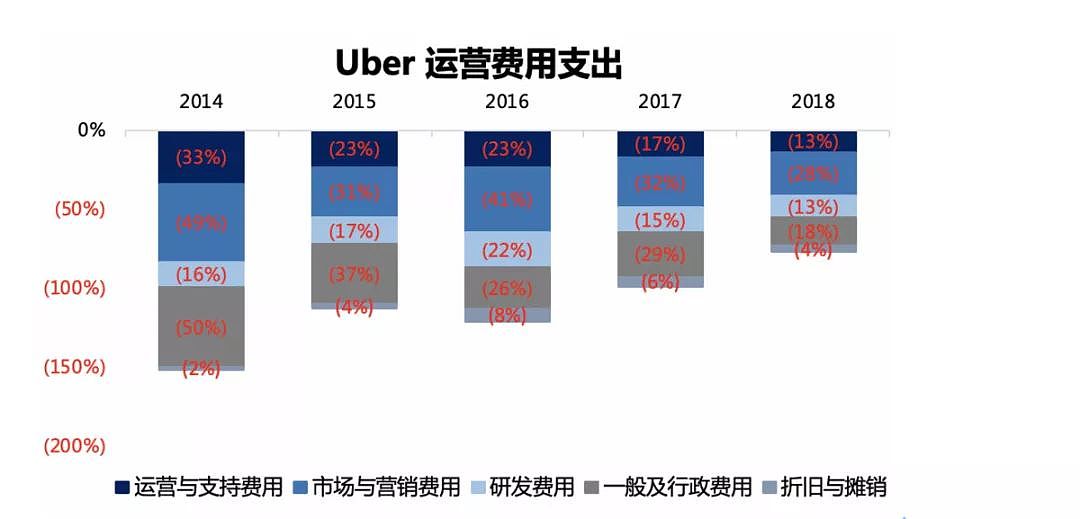

在总成本和支出方面,2018年Uber为143.03亿美元,高于上年的120.12亿美元。其中,营收成本和支出为56.23亿美元,高于上年同期的41.60亿美元,但增速不及总营收,为此毛利率持续改善。

数据来源:Uber 招股书(截至2019年4月13日)

除此之外,各项费用支出占总营收的比重也在不断下降,显现出更高的运营效率。

值得注意的是,2018年Uber销售和营销支出为31.5亿美元,高于上年同期的25.2亿美元。从占总营收比上来看,这项的数据从2016年-2018年分别为42%、32%以及28%,虽然逐年都在下降,但仍然是最主要的费用构成。

这说明Uber的广告导流效果并不显著,获取司机和用户的成本居高不下,而且,在招股书上显示,为了持续扩张品牌影响力,未来这部分的支出可能不会明显降低,依旧会是费用的大头。

数据来源:Uber 招股书(截至2019年4月13日)

然而,更大隐忧来自成本。季度数据显示,截至2018年第四季度,Uber毛利率已经连续第三个季度呈下降态势,这主要是由于货运业务Uber Freight的早期较高的投入以及司机激励政策变化所致。

为此,我们可以看到,由于增长受限,Uber不得不开始看展全新的业务类型,然而这些新业务却需要增加新的投入,预计未来一段时间内,新业务的营收贡献尚不足以挽回总营收的增长颓势,但却会因成本的增加而导致毛利率和经营利润率的持续下滑。

新业务能否快速的贡献营收将变得至关重要。

数据来源:Uber 招股书(截至2019年4月13日)

新业务能一帆风顺吗?

成本和利润的压力下,Uber分别于2018 年7 月和11 月放弃自动驾驶货车计划和应用内租车业务。

但又迫于增长压力,在2018 年4 月收购了共享单车公司Jump,2018 年10 月还上线了共享电动滑板车业务,并有意收购共享电动滑板车公司Lime 或Bird。不过这些非主营性业务大多还处于起步阶段,能否支撑起Uber的估值,甚至在未来帮助它盈利,还有待观察。

例如本寄于厚望的自动驾驶,则成为了Uber未来发展里最不确定的因素。技术不过硬、事故发生带来的毁灭性打击,以及过往的持续“烧钱”则在一定程度上拖累了Uber。

此前Uber已经关闭了亚利桑那州等多地的无人车测试项目,300多名测试车辆的司机全部被解雇。此后,Uber再度宣布关闭自动驾驶卡车项目,全力开发自动驾驶轿车。在8月,负责无人车人工智能的高管甚至已经离职并投奔竞争对手Lyft。

更重要的是Uber自动驾驶项目的烧钱。有知情人士称,Uber 每天在硬件方面烧掉的成本就高达100 万-200 万美元的现金,这些花费主要用在高昂的自动驾驶测试的汽车和传感器上。

包括硬件、人力、计算、数据存储成本在内,过去3年,Uber 在无人驾驶汽车项目上已经投入了至少20 亿美金。但与其他诸多明星自动驾驶项目一样,Uber也还没有找到技术变现的路径。

另外,包括直升机和滑板车等创新型业务如果想在短时间内落地,也需要极大的资金支持,乃至政策允许,这些都成为Uber能否支撑起如此大估值的风险因素。

Uber的今天,滴滴的明天?

作为最早期的网约车公司之一,Uber从来不缺少关注度,更是滴滴等所有后来者们模仿、竞争,甚至恐惧的对象。作为最先进、最强大的出行方案解决平台(曾经是,也许以后也是),它的上市,以及之后的表现,意味着整个网约车市场已经到了关键的转折节点。

现实并不容乐观。至少其对标的Lyft自今年3月底开盘以来,已跌破发行价至72美元,这样的结果源于市场普遍对Lyft的盈利模式不理解或不看好。

投资机构的质疑不仅指向这家年轻的网约车企业,同样整体呈严重亏损的Uber也不得不在Lyft低迷的行情中接受市场的问询。

IPO之前针锋相对的两个竞争对手,在上市之后可能面临新的缠斗关系。一方面是颇具关联性的行情走势,另一方面又是颇具竞争性的市场格局。

然而,密切关注两家公司上市未来的不仅仅有二级市场,还有滴滴。

Uber所焦虑的今天,可能正是滴滴所期待的明天。和Uber一样,滴滴也面临巨额亏损,也同样有着诸多“拖后腿”的新型业务,而且其外卖等业务还无法像Uber Eats一样,给公司带来可观的营业增长。

如果Uber在二级市场有良好的表现,那么资本方对滴滴的期待就会高,但如果Uber 的股价同样陷入困境,那滴滴的上市之路恐怕将再受冲击。

IPO掩盖不了网约车市场面临困境的现实,可预见的是,上市之后,Uber和Lyft等公司会加紧变现的步伐。而这个过程中会带来什么具体的改变,例如长久无法盈利的业务是否会收缩,创新业务以及海外市场的扩张,依旧还有太多的不确定因素。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64