“AI+制造”第一股暴跌30%,李开复坐镇的创新奇智还有没有未来?

中国制造业的每一个垂直领域都容易成为数十亿的市场机会,问题是创新奇智能否找到持续增长和健康商业模式的途径。

2022年1月27日,李开复坐镇的创新奇智成功于港交所挂牌上市,但上市后形势与商汤相差甚远,截止2月7日,一度暴跌30%。创新奇智融资1.57亿美金,45-50%是基石和长线,流通小,也很难控盘。

创新奇智被称为“AI+制造”第一股,其AI+制造业营收超过50%。我们知道,AI+制造是一个潜力巨大的赛道,数据显示,到2026年,我国智能制造行业市场规模将达5.8万亿元左右,行业增长空间巨大。

赛道没有问题,那么一定是创新奇智的商业模式可行性还有待考究。

一方面,这家初创公司严重依赖几个关键客户。2019年和2020年来自其五个最大客户的收入分别占26%和31%左右。

另一方面,创新奇智毛利率逐年下行。根据招股说明书,其毛利率在2018年为63%,但在2019年暴跌至31%,并在2020年进一步降至29%,因为它从主要销售软件转向涉及更多硬件组件的集成解决方案,这通常会产生更多的成本。盈利能力下降还因为该公司“提供有竞争力的价格”以扩大其客户群。相比之下,商汤科技的利润率从2018年的57%左右上升到2020年的70%以上。

创新奇智2019年和2020年的调整后净亏损分别约为1.6亿元人民币(2500万美元)和 1.44亿元人民币。商汤科技同期的调整后净亏损为10亿元人民币和8.78亿元人民币。如果以2020年数据对比,商汤净亏损是创新奇智的6倍,但市值是创新奇智的20多倍。

缺乏稀缺性

招股书显示,创新奇智2018年的收入主要来自终端用户,而在2019年、2020年则变成系统集成商。

早期的创新奇智探索AI+零售落地应用,后来将公司战略从消费级调整至传统行业,主攻AI+制造和金融,目前定位于“企业级AI解决方案提供方”。

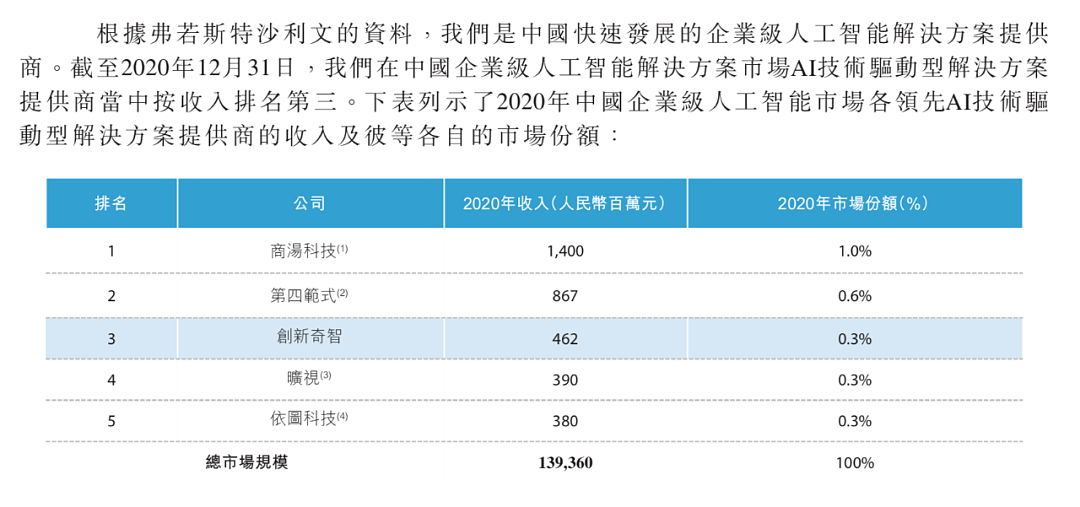

根据弗若斯特沙利文预测,2020年中国企业级AI市场规模为1394亿元,占整个市场的75%。预计到2025年将达到约8366亿元,复合年增长率为43.1%。市场还有巨大的发展空间。

行业高增长对于创新奇智来说是一大利好。然而,这个赛道竞争格局高度分散,创新奇智与旷视、依图并列第三名,市场份额仅0.3%,排名第一的商汤市场份额1.0%,第四范式排名第二,市场份额0.6%,行业竞争激烈,创新奇智缺乏领先优势。

创新奇智聚焦于制造业,主要为钢铁冶金、能源电力等制造业提供AI产品和解决方案,企业需根据下游客户的需求较为定制化。创新奇智虽排名第一,但市场份额仅2.1%,领先优势不明显。

财务数据方面,创新奇智营收不到商汤的四分之一、旷视的五分之二以及第四范式的二分之一。而且亏损逐年扩大,盈利前景不清晰。

研发投入影响利润,是AI行业盈利难的原因之一。与同行业相对比,创新奇智的研发费率远低于行业平均水平;AI第一梯队的商汤科技、第四范式、依图、旷视等,其研发费用占比均超过60%;尤其是“AI第一股”商汤科技,其2020年研发占比高达71.2%。“AI四小龙”中研发投入最少的云从,其研发投入也是创新奇智的几倍。目前创新奇智营收规模偏小且缺乏领先优势,研发投入过少会削弱公司在行业中的核心竞争力。

创新奇智招股书显示:2018-2020年及2021年前三季度,研发开支为2870万元、1.13亿元、1.82亿元及1.77亿元,当期营收占比77%、49.34%、39.39%和32.01%,研发费率呈逐年下降趋势。

创新奇智的研究实力到底几何?全球三大计算机视觉顶会(CVPR、ECCV、ICCV)入选论文是衡量计算机视觉技术水平的重要标尺,事实上,创新奇智成立四年仅被录用了3篇论文:1篇CVPR论文、1篇ECCV论文和1篇ICCV论,与AI四小龙的论文录用数量差距甚大。

事实上,翻阅公司官方宣传渠道资料,其成立几个月之后便开始持续不断PR,且颇好拿各类奖项,不得不让人质疑这家高科技公司科研初衷。

创新奇智150亿左右的发行市值对应十几倍P/S,跟国内快上市的格灵深瞳、云天差不多。但其营收规模和盈利能力在行业中偏弱,股价暴跌也能看出不受资本市场认可。而且相关赛道已有大量企业布局,缺乏稀缺性。另外基石投资者偏弱,软银还是老股东。

缺乏成长性

创新奇智避开大热门赛道,选择慢热的AI+制造,暂时避开与头部AI公司的正面竞争,取得市场份额领先,但一旦头部公司发力,可能面临较大风险。

更大的问题还是行业性的问题,AI有三大要素:数据、算法(模型)、算力,数据是“粮食”,没有数据寸步难行,要拿到客户数据本身就很难,不同客户的数据还不通用,做得越广,战线长资金消耗大。

创新奇智刚成立时,其定位是卖人工智能软件,软件毛利率高、客户粘性好,现金流强大,标准化率高,后期维护成本低。

但从2019年开始,公司就开始卖硬件设备,硬件重资产行业,周期长,现金流小,而且大多都是订单制。今年拿了大订单,明后年就不一定了。

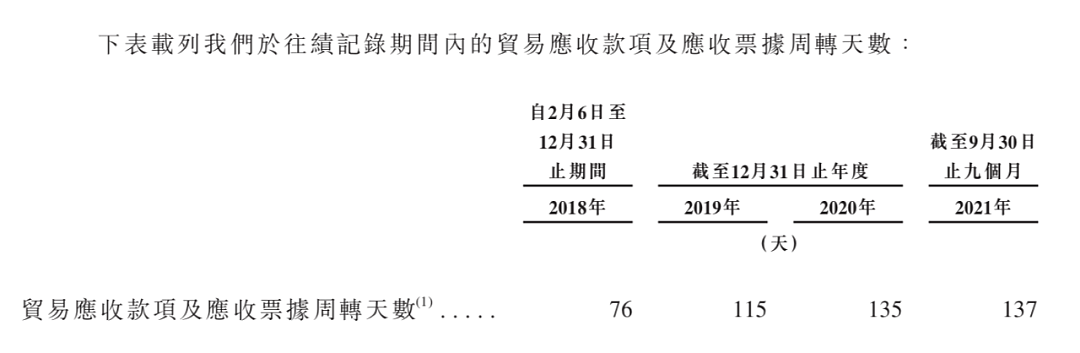

据招股书,创新奇智于2018年、2019年、2020年及截至2021年9月30日止九个月,贸易应收款项及应收票据周转天数分别为76天、115天、135天及137天,几乎一倍的涨幅,被下游各企业占用其资金时间变长。

创新奇智基于计算机视觉和机器学习技术,独立开发了三大专有 AI 平台:创新奇智ManuVision(机器视觉智能平台)、MatrixVision(边缘视频智能平台)、Orion(分布式机器学习平台)三大专有AI平台。

以三大AI平台作为底层AI基础设施,创新奇智以开放平台为载体,驱动各种创新性的AI行业应用,是未来的发展趋势。

但以目前体量和研发综合实力,打造平台根基不够深。

未来几何?

从稀缺性和成长性上来看,创新奇智均存在较大风险。当然,我们也不应该对一家成立仅三年多的公司过高标尺。

上市本身也具备一定门槛,需要经过严格的财务、风险评估,旷视、云从、依图等AI企业就都被卡在上市前夕。从这个维度来看,创新奇智已经走在大多数AI企业的前列。

李开复长期深耕投资领域,定然深知资本之道,懂得如何利用资本这个有利杠杆。上市之后的创新奇智,可以依靠资本优势,更多、更快投入研发,拓展市场,或许能做到一步快,步步快。

创新奇智选择的AI+制造赛道是一个细分场景,它和教育市场有点很像,市场分散、需要慢慢啃的硬骨头,但正因如此,核心玩家也稀少。不像安防、新能源汽车等核心赛道一片红海,创新奇智选择深耕制造业,在“十四五”规划影响下,智能制造逐步开启发展新征程,这个赛道一定会有更多的机遇。

回顾复盘,站在2018年的时间点,那时行业处于爆发期,大部分人着眼于几大主流赛道,李开复切入制造业无疑是一步好棋。

眼下行业仍然处于上行期且格局尚未确定,创新奇智正处于技术产生到大规模商用的关键阶段,投资者更多应关注由于业务边界拓展或新业务而产生的经营拐点,从更加动态、弹性的角度去看待科技企业的价值。

本文来自微信公众号“AI商业评论”(ID:aibizweek),作者:有价值、有态度,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64