在搬进去之前,楼花可能就会使你损失好几千澳币了

澳洲的房价下跌已经不算什么秘密了。事实上,根据CoreLogic的调查显示,尽管8月份的数据有小幅上升,但悉尼和墨尔本的住宅价值仍比之前的峰值低10%左右。

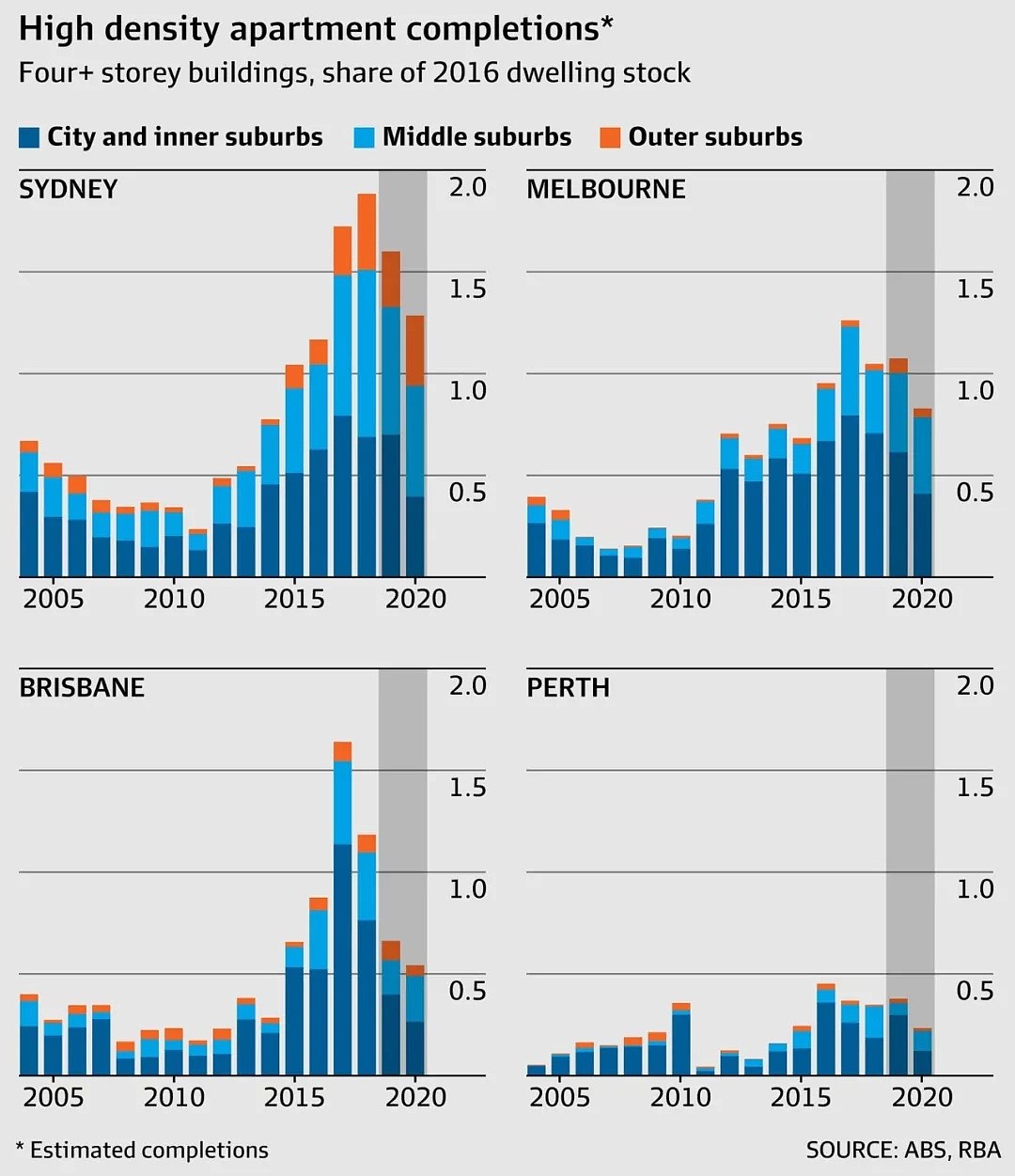

此外,根据澳大利亚央行的数据,2014年至2018年,在澳大利亚批准建设的所有新住宅中,公寓约占三分之一。在市场不景气的情况下,公寓供过于求。而很有意思的是,负资产在很大程度上没有被察觉。

随着2018年公寓完工量达到峰值,根据澳大利亚储备银行和澳大利亚统计局的数据显示,澳大利亚几个首府城市仍有大量公寓,计划在2019年和2020年完工。

这可能导致潜在的供应过剩和高密度公寓价值的降低。

根据主要机构的报告显示,有问题的贷款数量正在大幅增加,目前处于负资产状态的房产数量也有所上涨。

然而,那些买楼花的购房者往往最难以承受房产价值下跌,所带来的实际损失。

澳大利亚审慎监管局在五年企业计划中的宏观经济分析表明,负资产贷款可能是影响其业务和其他大型金融机构业务的一个因素。

该计划指出:“尽管普遍的贷款损失并不明显,而且目前也不太可能出现,然而负资产贷款,即贷款价值大于留置资产价值的贷款正在增加。”

澳大利亚联邦银行也紧随其后,发布了截至2019年6月的年度ASX声明,呼应了澳大利亚金融监管局的担忧。

报告中称,“房价走软使得投资组合中贷款及价值的比率温和上升,其中也包括负资产账户中的上升。”

“根据2019年6月的估值,澳大利亚约3.5%的住房贷款为负资产。72%的负资产与西澳大利亚州和昆士兰州有关。”

当房产的市场价值低于抵押贷款额度时,就会出现负资产。这种情况主要发生在购买楼花时,因为最初的估价可能与建造后的估价相差很大。

负资产的复杂性存在于贷款的计算中,因为根据贷款与价值比率(LVR)计算的欠款数额在房产价值下降时可能会发生变化。

这样的原因是,当你买楼花时你会得到两个估价。

第一个是开发商在建造前的最初估价,另一个是在房子完工后,提供房贷的机构评估物业时提出的报价。

需要指出的是,即使银行评估的物业价格低于开发商的报价,你欠的仍然是开发商最初的售价。

比如说,你以55万澳币的价格买了一套公寓楼花。这是开发商对房产的估价,是根据他们认为你购买房产时的价值做出的估计。

这是基于效果图,家具,和购买时的房地产市场状况。

现在,由于在规划阶段和最终交房之间通常有一到两年的时间,买方和开发商控制之外的因素可能会影响最终的银行估值。

当你在购买楼花时,你与开发商签订了一份合同,该合同规定你必须支付约定的购买价格。让我们以之前花55万澳币买的公寓为例。

为了获得这处房产的押金,你可能会得到一笔提供80%贷款价值比(LVR)的房屋贷款,这意味着你需要提供20%的首付。

对于55万澳币的物业,20%的首付是11万澳币,因此你可以预先获得贷款机构的批准,获得44万澳币的贷款。

一两年后,当你的公寓建好时,是时候让你的贷款人完成他们的估价了,但他们决定,在当前的房地产市场上,公寓只值49万澳币了。

这就是棘手的地方,虽然你的财产现在只值49万澳币,你仍然欠你的开发商全额购买价格。但你的贷款人只会贷给你他们认为财产的价值。

由于你的贷款只有80%的LVR,你的银行现在将只贷款给你49万澳币的80%,即39.2万澳币。

你的11万澳币首付,加上你的银行将借给你的39.2万澳币,总共只有50.2万澳币。你欠开发商55万澳币,比这个少了48000澳币。

基于此,你需要根据你之前与开发商签订的合同,补上剩下的缺口。

对很多澳大利亚人来说,4.8万澳币可不是一个小数目,所以你能做些什么来避免这种情况呢?选择可能包括:

△ 如果你在和一个抵押贷款经纪人打交道,确保他们考虑了多个贷款机构和他们的估值,因为不同的贷款机构可能有不同的估值

△ 如果你是直接与贷款机构合作,看看你是否可以与不同的贷款机构进行其他估价,因为房地产的估价可以根据贷款机构的不同而有所不同

△ 不管你在和谁打交道,一定要征求专业意见,看看你是否有其他资产可以用来填补资金缺口

Corelogic的研究显示,8月份房价上涨,悉尼房价上涨1.5%,墨尔本上涨1.3%。

这可能表明,处于历史低位的抵押贷款利率正在鼓励人们购买新房产,而需求实际上正在回升。

尽管负资产在买楼花时可能是危险的,但在某些情况下,当房地产价值上升时,买家可以获得数千澳币的利润,虽然实际上他们所拥有的只是一张纸。

比如说你用80万澳币买了一处房产。你获得了一笔90% LVR的住房贷款,这意味着你需要支付8万澳币的定金,然后需要借款72万澳币。公寓建好后,银行估价为100万澳元。

这将使你的贷款额度增加20万澳币,因为根据你的合同规定,你仍然只欠开发商80万澳币。

这意味着你可以以100万澳币的价格出售这处房产,并获得20万澳币的收益再减去交易和持有成本,以及相关的费用及开销。

正如上面所强调的,在一个繁荣的市场上购买楼花可以产生客观的意外之财。

然而,从你签合同到工程竣工之间的这段时间里,可能会有很多变化。

买楼花有其优点也有其缺点,但与所有的财务决策一样,在签署任何协议之前,一定要先与可信赖的财务顾问或经纪人沟通。

实时资料来自Afr

澳房大全编辑整理

- End -

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64