这只牛股将“10年10倍”?券商销售发朋友圈“强烈推荐”,分析师怎么看?

经人指点,抓到大牛股,估计是很多股民梦寐以求的愿望。

但是,如果真的有一个人,而且是证券公司从业人员,给你“强烈推荐”一只大牛股,你会买吗?

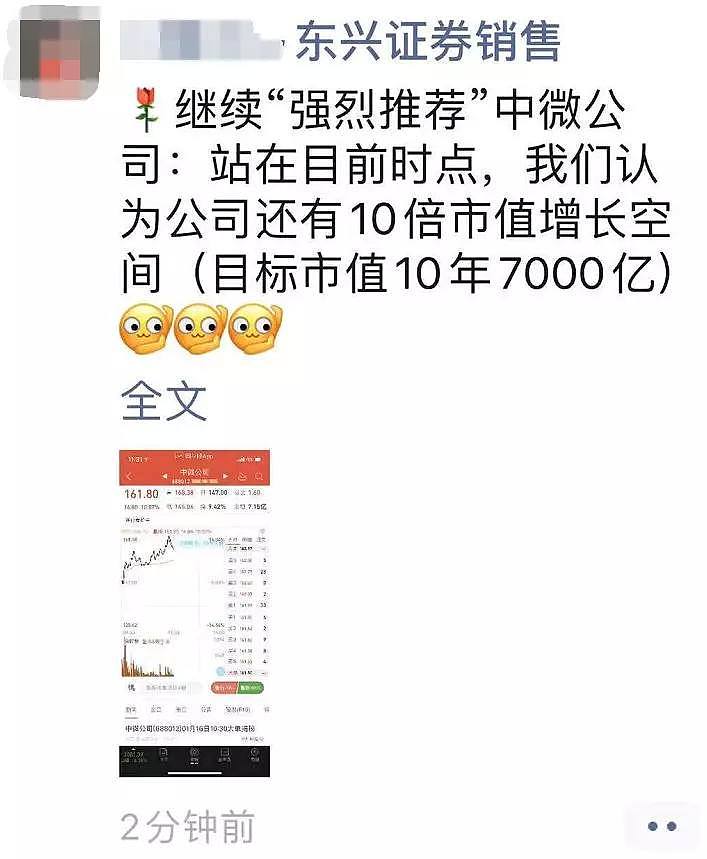

日前,网上流传一张据称是来自福建某券商销售的朋友圈截图,该销售表示,站在目前时点,中微公司还有10倍市值增长空间,继续“强烈推荐”。

打开股票K线图,中微公司最近股价走势的确“很牛”,近一个月股价翻番,近三个月股价涨两倍,而且,当前公司股价已远远高出此前头部券商分析师给出的目标价。

到底什么情况?一起来看下。

01

券商销售“强烈推荐”大牛股

网传朋友圈截图显示,这位来自东兴证券的销售称,继续“强烈推荐”中微公司:站在目前时点,认为公司还有10倍市值增长空间(目标市值10年7000亿元)。

根据其所附截图来看,“目前时点”指的就是今天(2020年1月16日),因为此前中微公司股价并未达到161.8元/股。

很快,这张图片在投资圈传开,并引来了热议。

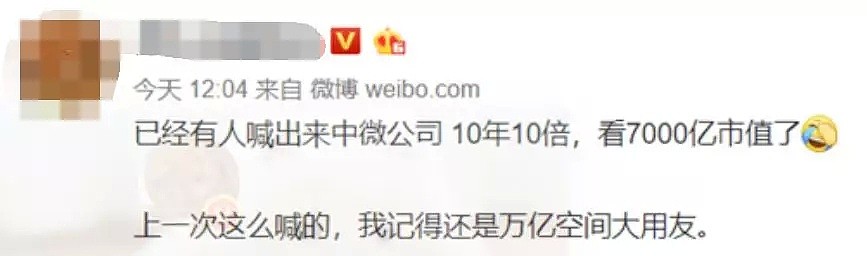

拥有44万粉丝,微博介绍为基金经理的一位大V引用该观点,配上一张掩面表情,并表示,“上一次这么喊的,我记得还是万亿空间大用友”。

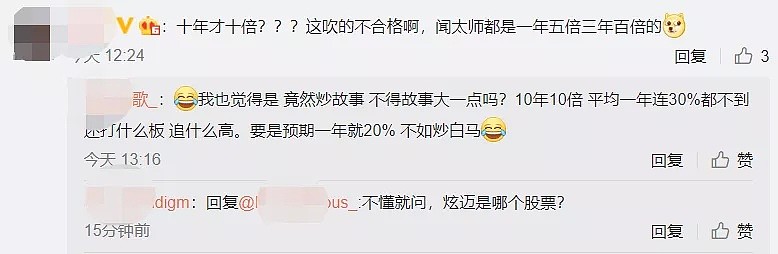

同时有网友表示,“真正十年十倍的,是那些……换手率一天都不超过0.5的,默默无闻,真正做事情的公司。”

还有网友带上狗头表情戏称,“10年10倍太普通了,牛市标准是一年”、“10年10倍,平均一年连30%都不到还打什么板追什么高。”……

但也有网友认为,(中微公司到)7000亿市值也不是没有可能。

底下还有网友懊悔,“前几天刚卖,后来涨幅50%”。

02

东兴证券研报两度“强烈推荐”

信息显示,东兴证券确实在此前研报中“强烈推荐”过中微公司,一次是在2019年7月份,一次是在2019年10月底。

具体来看,中微公司是科创板首批上市公司之一,于2019年7月22日登陆A股;东兴证券首次“强烈推荐”研报发于2019年7月15日,也就是公司正式上市前一周。

此份研报标题为《中微公司:半导体设备国产化领军者》。

彼时,东兴证券电子行业首席分析师刘慧影在研报提到,考虑到中微公司仍处于初创期,认为公司市销率合理区间为9-10,对应2019年市值196.8-218.7亿元,对应股价区间36.8-40.9元。

10月底,刘慧影再发研报“强烈推荐”中微公司,此次主题是三季报业绩亮眼,充分受益国产替代。

核心观点包括:存储器国产化已成趋势,公司助力国内厂商降低成本;MOCVD设备业务依旧亮眼,市场份额不断提升;研发投入持续提升,国产替代趋势不改。

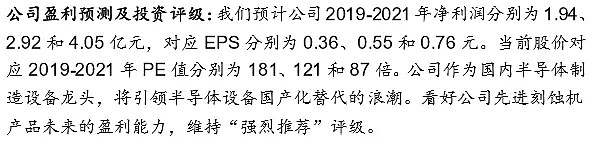

在投资评级部分,刘慧影认为,公司作为国内半导体制造设备龙头,将引领半导体设备国产化替代的浪潮。看好公司先进刻蚀机产品未来的盈利能力,维持“强烈推荐”评级。

虽然此时中微公司股价已超出上一次预测的“目标价”,但在这份“强烈推荐”研报中,刘慧影并未给出新的目标价。

这里值得一提的是,作为刘慧影继续强烈看好中微公司的原因之一,公司的刻蚀设备业务在7月份发布的研报中也有较大篇幅的内容。

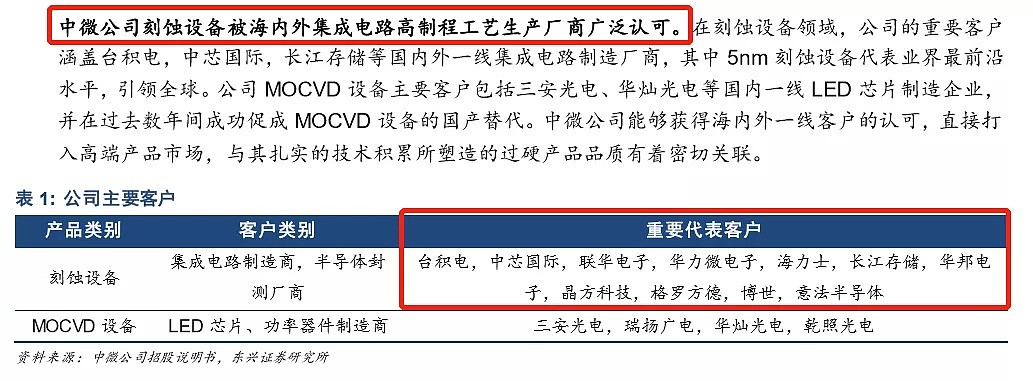

其中研报提到:中微公司刻蚀设备被海内外集成电路高制程工艺生产厂商广泛认可。重要代表客户包括台积电,中芯国际,联华电子等。

此外研报还指出,自2004年,尹志尧(中微公司创始人,董事长及总经理)带领团队回国创立中微半导体,在十五年间从无到有,实现了国产半导体刻蚀与MOCVD设备对国际行业巨头的赶超。

刘慧影7月研报内容显示,刻蚀设备是半导体制造中不可或缺的重要组成,新建晶圆厂刻蚀设备采购额巨大;中微公司等离子刻蚀设备技术处于行业领先水平。

03

国君、广发略显“保守”

事实上,除了东兴证券,国泰君安、广发证券等头部券商研究机构也对中微公司有所覆盖,发布过评级报告,并给过目标价。

2019年11月末,广发证券发布研报,认为中微公司业绩彰显良好内生成长性,未来受益国产替代潮流,给出买入评级,认为合理价值在74.7元。

其观点主要包括:前三季度营收稳健成长,净利润同比增长幅度较大;研发费用增长较快,政府补助贡献减小彰显利润良好内生成长性;业务发展向好,持续完善半导体设备产业布局。

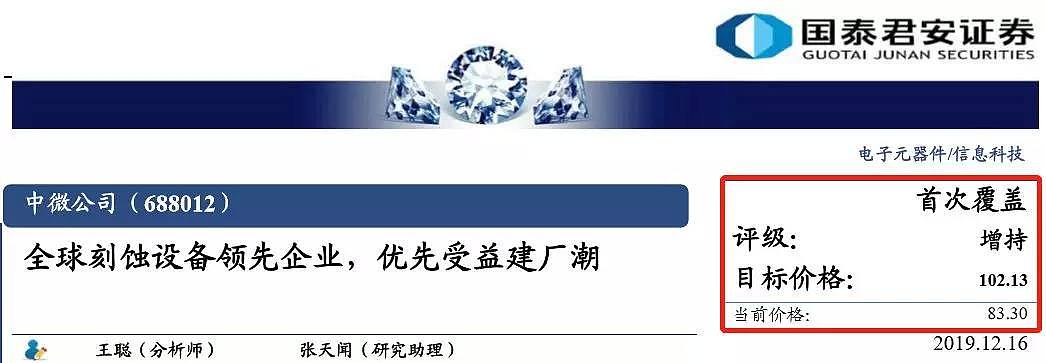

国泰君安则在12月中旬首次覆盖中微公司,核心观点认为中微公司是全球刻蚀设备领先企业,优先受益建厂潮,给出了102.13的目标价格。

观点主要包括:中微半导体在介质刻蚀设备、TSV硅通孔刻蚀设备以及MOCVD设备三大细分领域排名世界前三,业绩成长迅速;公司CCP刻蚀设备在全球领先产线中量产,未来受益于全球化趋势以及产线扩产,下游需求将进一步加大;公司MOCVD设备打破垄断,市占率逐渐上升。

而不管是广发给出的74.7元/股的价格,还是国泰君安给出的102.13元/股的价格,和中微公司现在逾170元/股的价格比,都显得略微“保守”了。

04

牛股半年已涨近5倍

从中微公司股价来看,自2019年7月上市以来,不到半年时间,已经累涨489%(近5倍);其中,2019年12月初以来,股价短短一个多月上涨超过1.5倍。

业务前景好,股价走势强,加上乐观和叫好声一片,中微公司俨然成了股民们苦苦寻找的下一个“潜力大牛股”。

然而,在国泰君安2019年12月发布的研报中,分析师指出,未来投资中微公司需注意三点风险:LED行业景气度可能下滑严重带来的风险;下游产线资本支出不及预期带来的风险;公司新产品开发及验证进度不及预期的风险。

同时,东兴在此前10月份研报中也提示了两点风险:新产品研发进度不及预期,全球半导体行业景气程度不及预期。

这还是基于中短期角度,分析师能想到的风险;从十年维度,又该如何看中微公司的发展呢?

到目前为止,并未看到东兴证券刘慧影有发布新的关于中微公司的评级报告,10年10倍。市值7000亿的内容暂时也无处求证。

有一点疑问是,东兴证券该销售所发布的内容是否有正规来源,是否通过了合规;如果是自己的主观看法,若客户据此操作产生了损失,他又是否会担责呢?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64