“小破站”持续出圈:离国民级应用再进一程!

见智核心观点:

北京时间5/19清晨,哔哩哔哩(BILI.O)发布了2020年第一季度财报。

正如投资者广泛预期到的,哔哩哔哩的一季度经营数据十分亮眼。在 “跨年晚会”跨圈吸睛的作用之下,叠加突如其来的Covid-19对于互联网泛娱乐行业的正面影响,本季度哔哩哔哩MAU“逆天”净增4210万,远好于市场预期的1500-2000万。

财务指标方面,B站本季度实现营业收入23.2亿元,再次超过指引上限及市场预期。不过,报告期内B站经营亏损5.4亿元,对比市场平均预期的亏损4.6亿,主要由于期内销售费用的增长超出市场预期。

在财报后的电话会议上,董事长陈睿乐观地展望了全年用户增长趋势,认为今年二、三季度B站的MAU仍能持续取得增长,并将提前完成先前制定的年内冲击1.8亿MAU的目标。

从中长期看,见智仍然十分看好中视频赛道的发展潜力。与短视频相比,中视频在内容深度、广度、专业度上更具优势,满足用户差异化与深层次的需求,而中视频以PUGV为主的内容供给模式明显优于以PGV为主的长视频。

B站作为中国PUGV视频标准的制定者,将持续以优质的内容和差异化的平台调性吸引并聚集中国最具商业价值的年轻用户群体,并通过游戏、广告、订阅、直播、电商等多重变现手段以最终实现商业化的成功。

本季财报核心看点:

作为中国消费互联网行业中少数仍具备巨大增长动能的上市企业,B站于今年4月再次获得了产业资本的青睐——拥有丰富影视、游戏、音乐、动画资源的索尼斥资4亿美元入股。而在财报发布之前,B站市值已经站稳了百亿美元,终于迈过了董事长“睿帝”眼中的“生死线”。

站在当前时点,见智认为本季度B站财报的主要看点包括:

•所有人都在说跨年晚会的成功举办为B站出圈吸粉,那么本季度MAU的实际增长情况究竟如何?

•B站的变现模式多点开花,游戏、广告、直播、订阅、电商等业务一季度的运营情况是否符合预期?

•尽管华尔街对于高速成长期的哔哩哔哩有一定容忍度,但用户与营收增长的前提不应是过度烧钱,本季度B站的成本与费用控制如何?

•二季度复工复产全面推进,B站的营收指引是否将偏保守?

以下,见智就带着这些疑问,在本季度的财报中寻找答案:

1

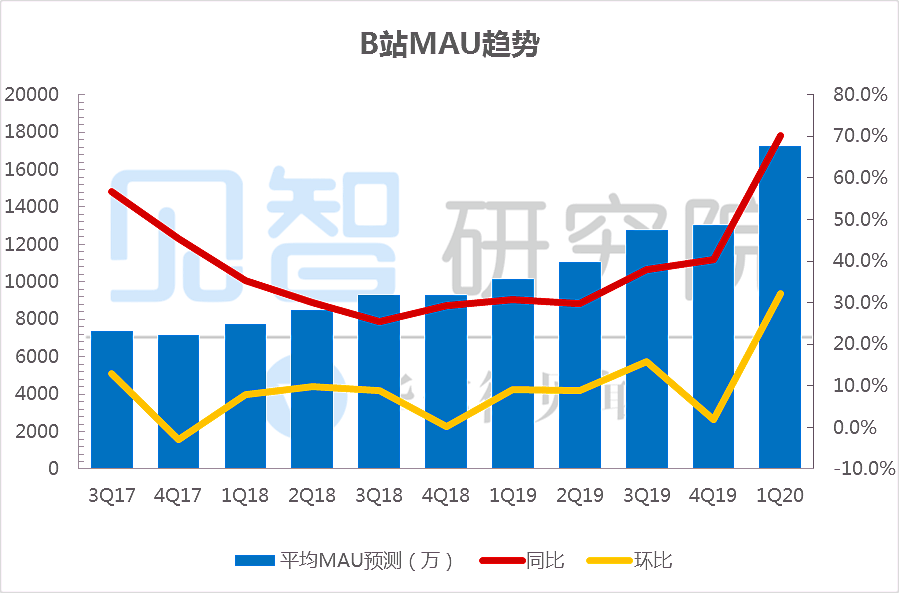

一季度MAU环比净增4210万

B站的主力用户是学生群体,因此暑假所在的三季度和寒假所在的一季度是经营旺季。

得益于跨年晚会《二零一九年最美的夜》成功举办的轰动效应,Bilibili再次出圈,而突如其来的 Covid-19疫情进一步助长了包括B站在内的互联网泛娱乐行业。

本季度,B站MAU为1.724亿,环比上个季度增加了4210万,对应的同比增幅为70.2%,增速创2Q17以来最高水平。

尽管B站本季度MAU的大幅增长是众人皆知的,但单季度超4000万的净增量着实令市场吃惊。

此前,“睿帝”制定的年度经营目标之一是2019年MAU达到1.8亿。

数据来源:公司公告,见智整理

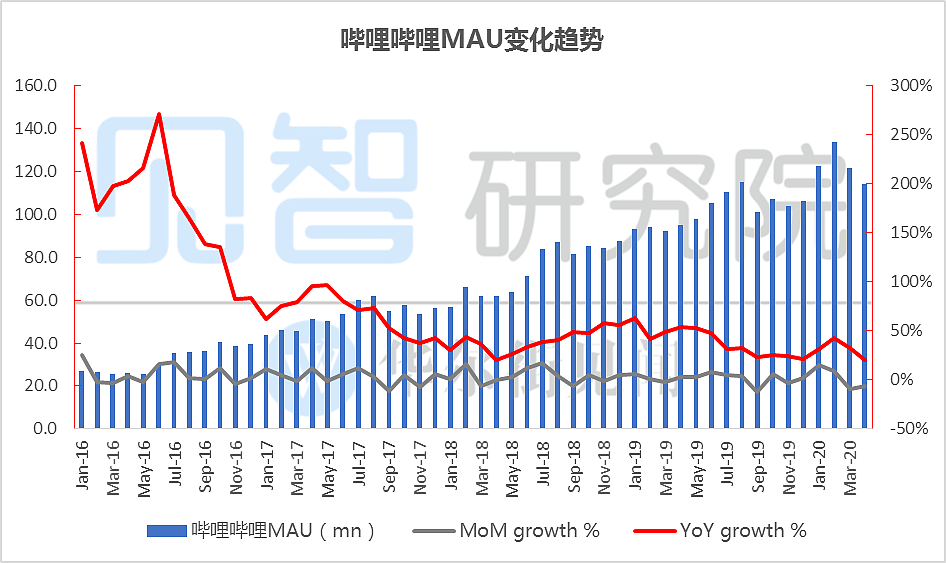

根据Questmobile的数据,今年1-2月B站MAU分别环比增长15%、9%,但在3、4月则环比回落了9%、6%,4月MAU对应的同比增幅已回落至20%。尽管Questmobile披露的数据与B站实际公布值有一定差异,但趋势上仍可以大致参考。投资者应该意识到,二季度在高基数下MAU环比增长将有一定压力,何况二季度本来就是B站的经营淡季。

数据来源:Questmobile,见智研究整理

见智认为,B站的MAU增长将呈现脉冲式的特征,除了季节性因素之外,《二零一九年最美的夜》、《后浪》等内容的成功出圈在短时间内将为B站带来大量新用户,而B站新用户留存率通常超过80%。

从中长期看,见智仍然十分看好中视频细分赛道的发展潜力。与短视频相比,中视频在内容深度、广度、专业度上更具优势,满足用户差异化与深层次的需求,而中视频以PUGV为主的内容供给模式领先于PGV的长视频。

2

多业务齐头并进,营收再超市场预期

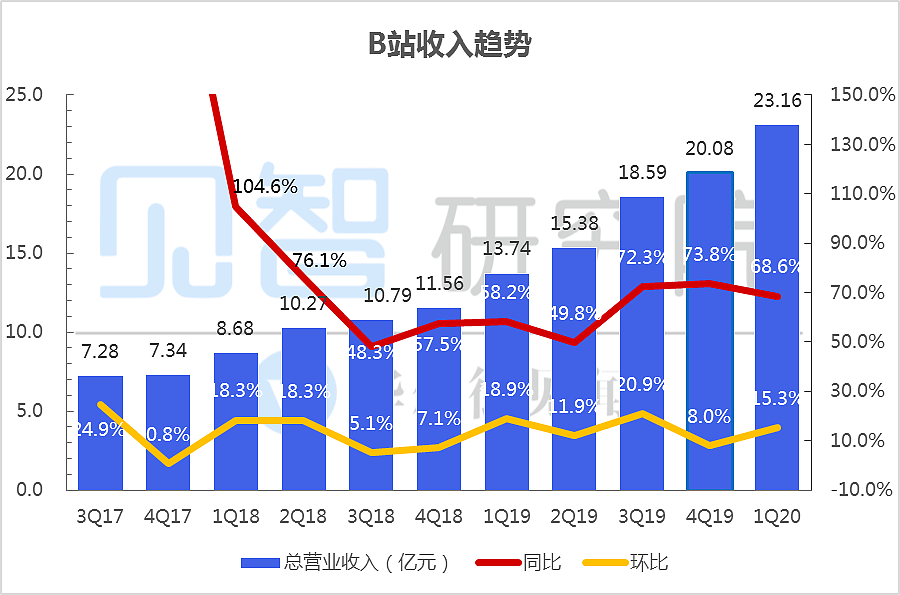

本季度,B站实现营业收入23.2亿元,同比增长68.6%,明显高于一致预期的21.8亿元。对比4Q19,本季度B站营业收入环比增速为15.3%。值得一提的是,B站的季度营收数字已经连续8次超越了指引区间上限。

数据来源:公司财报、见智研究整理

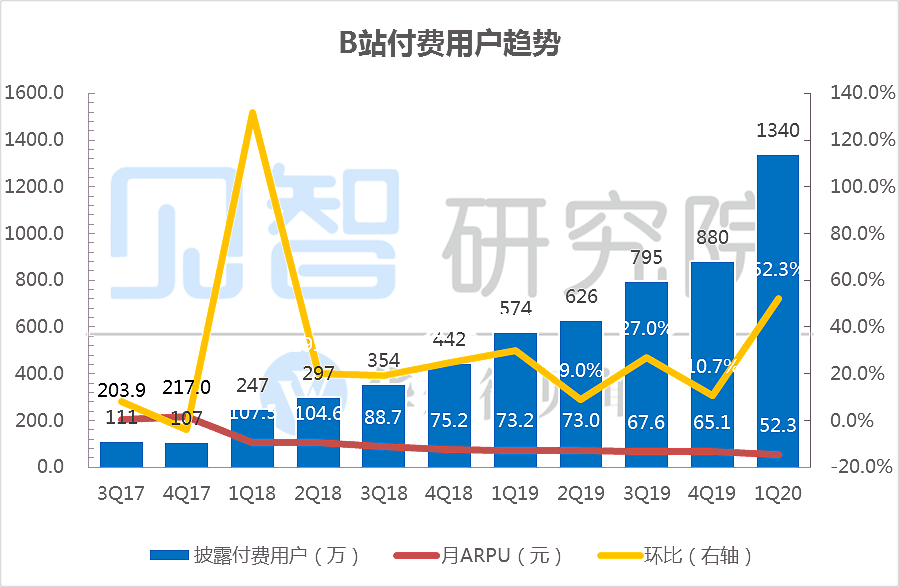

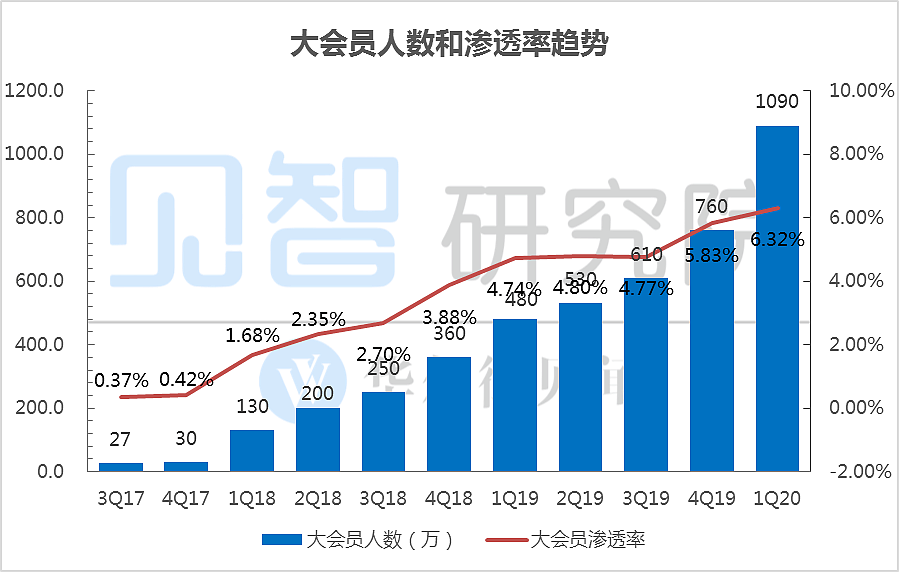

本季度,哔哩哔哩的月均付费用户数(MPU)为1340万,同比增长133.3%,环比净增长460万。其中,大会员是B站MPU的最主要构成,本季度大会员订阅人数已达到了1190万。

数据来源:公司财报、见智研究整理

本季度,由于MAU的超高速增长,单MAU对应的季度营收环比回落至13.4元,与去年同期基本持平。从中长期看,B站所拥有“Z时代”用户无疑拥有着良好的变现潜力。

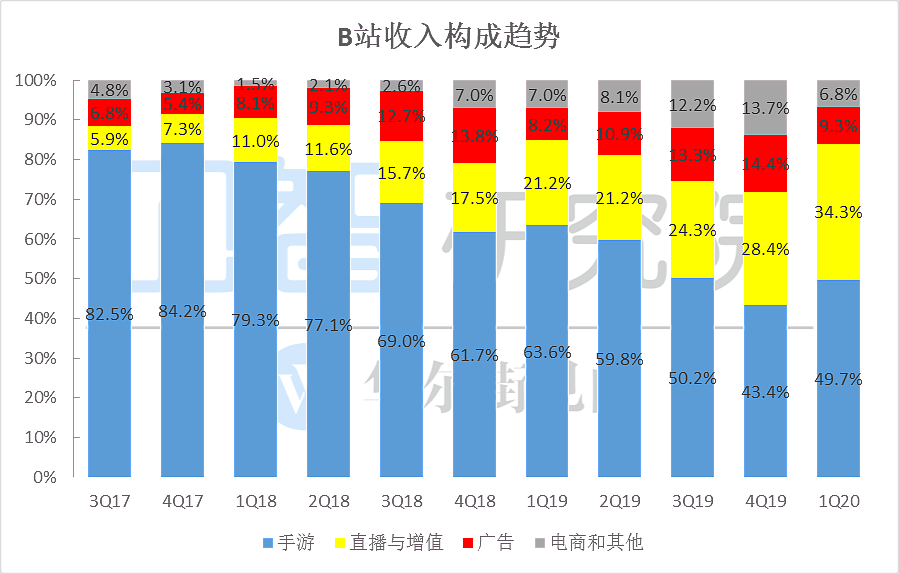

从收入结构来看,本季度游戏业务收入占比为49.7%,较去年同期下降近14个百分点。直播与增值服务则高歌猛进,本季度营收占比已提升至34.3%,而一年前仅为21.2%。

期内,广告业务的营收占比同比提高1.1个百分点至9.3%,而受到Covic-19疫情影响,电商和其它业务营收占比略有下降。

上市之初,B站因为绝大部分营业收入来自于《FGO》单款游戏而一度被市场诟病,而上市两年之后B站已经初步完成了多元化商业变现模型的构建。

数据来源:公司财报、见智研究整理

3

游戏业务健康增长,递延收入再创新高

尽管营收占比正在降低,但游戏业务仍是B站商业化的重要力量,并作为“现金牛”支撑着B站的扩张。

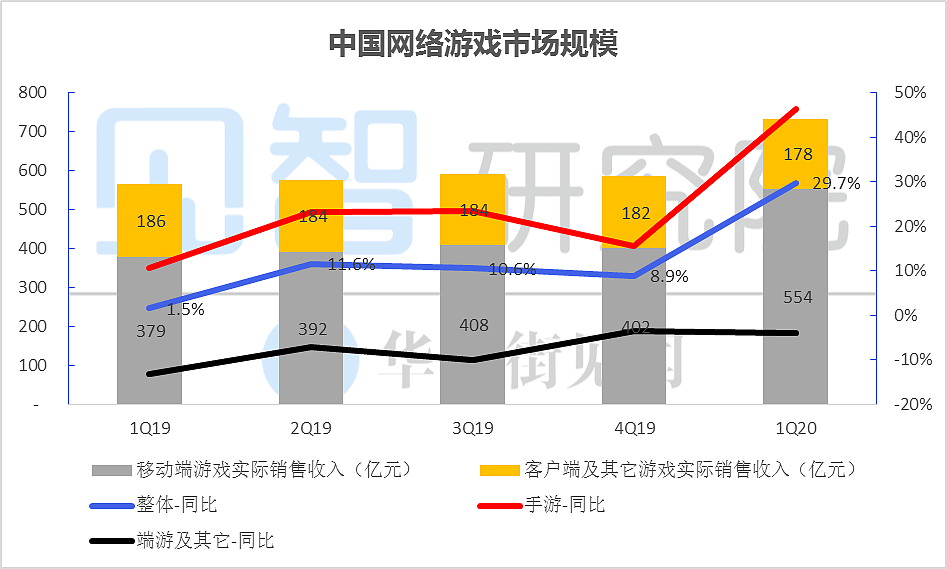

根据游戏工委(GPC)与IDC共同发布的《2020年度第一季度中国游戏产业报告》,今年一季度中国游戏产业实际销售收入达到732亿元,同比增长30%。

其中,移动游戏实际销售收入为554亿元,同比增长46%。

资料来源:游戏工委、IDC、见智研究整理

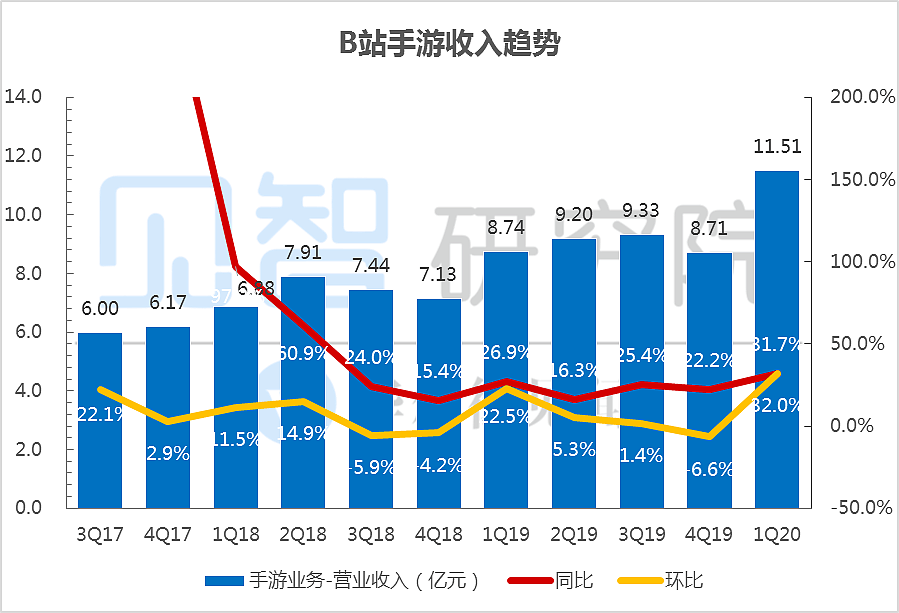

本季度,B站游戏业务实现营业收入11.5亿元,同比增长31.7%,好于4Q19的22.2%。

数据来源:公司财报、见智研究整理

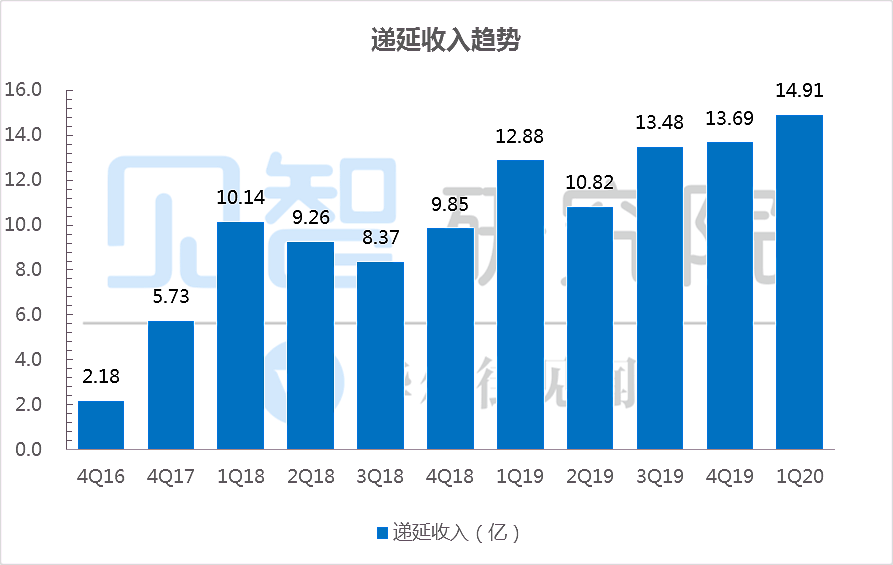

资产负债表的递延收入主要由未被确认为营业收入的游戏充值流水组成,因此对于预测B站下个季度游戏业务营业收入有参考意义。

截止至2020年一季度末,B站递延收入为14.9亿元,环比去年底增长1.2亿元,创出历史新高,预示着今年二季度游戏业务营收增速有一定保证。

数据来源:公司财报、见智研究整理

值得重视的是,由B站代理发行的重磅《公主连结Re:Dive》已于4月17日正式上线。

这款于上市前取得了B站历史最高650万预约量的卡牌类游戏在上市后首周连续登顶iOS免费榜,再次证明了B站在二次元游戏发行能力的统治级地位。

根据伽马数据,4月《公主连结Re:Dive》取得了超过5亿元流水。而根据管理层的判断,《公主连结Re:Dive》的生命周期有望超过3年。

数据来源:伽马数据

除此之外,B站还有30款独家游戏储备,其中8款已获版号。储备游戏以优质国产游戏为主、进口游戏为辅,游戏组合的健康度较高。

而在财报电话会议上,“睿帝”确认B站除了保持在二次元游戏的发行优势之外,将积极地向“玩家向”、“高口碑向”游戏领域拓展。

见智认为,B站用户结构上的“二次元”标签正越来越弱,随着综合型视频社区的形成,未来营收端也有望逐步减少对于“二次元”的依赖。

4

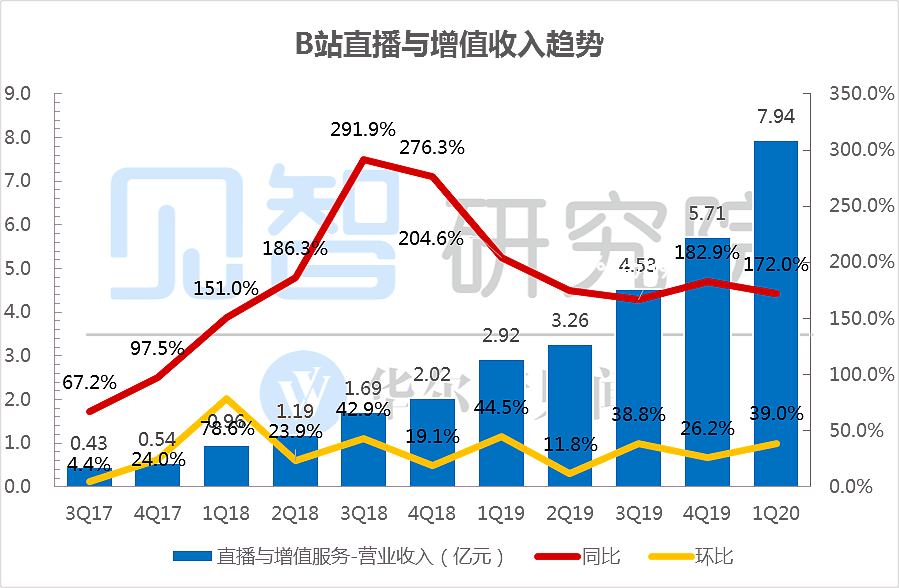

直播业务再次提速

本季度,B站直播和增值业务收入为7.9亿元,同比增长172%,环比增长39%,继续保持超高速增长。

数据来源:公司财报、见智研究整理

其中,本季度B站大会员的订阅人数达到了1090万,单季度净增330万。订阅会员渗透率方面,本季度已升至6.3%,较一年前提升1.6个百分点。

数据来源:公司财报、见智研究整理

尽管直播行业的争议不断,但事实上近两年在快手与抖音的引领之下,直播行业市场规模极速扩容,2019年已破千亿元。

直播已成为了一种主流的、流量变现效率超高的互联网商业模式。

见智认为,签约冯提莫的得与失并不那么重要,或许将此视作B站直播业务的“集结号”更为合适。

而在今年3月,头部游戏MCN大鹅文化的三名创始人联袂加盟B站并执掌直播业务,再次显现了B站做大直播业务的决心。

见智推算,B站今年首季直播业务收入已超过4亿元,较上个季度的约3亿元进一步增长。

对于B站而言,直播业务MAU尚不足整体MAU的10%,MPU则不到整体MAU的1%,而单月80余元的ARPPU亦尚有提升空间。我们认为,在未来多个季度,B站直播业务的营业收入仍可能继续录得超高增速。

5

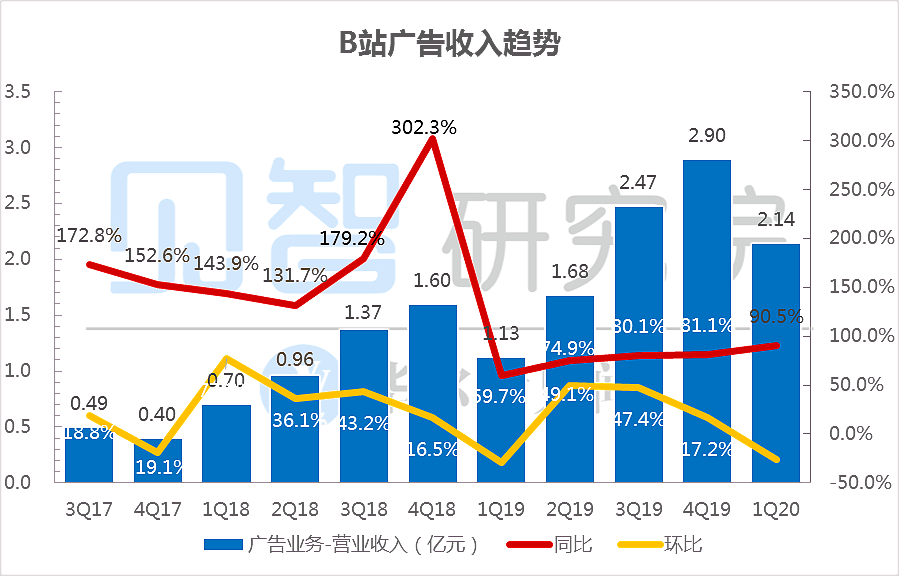

广告业务逆市加速

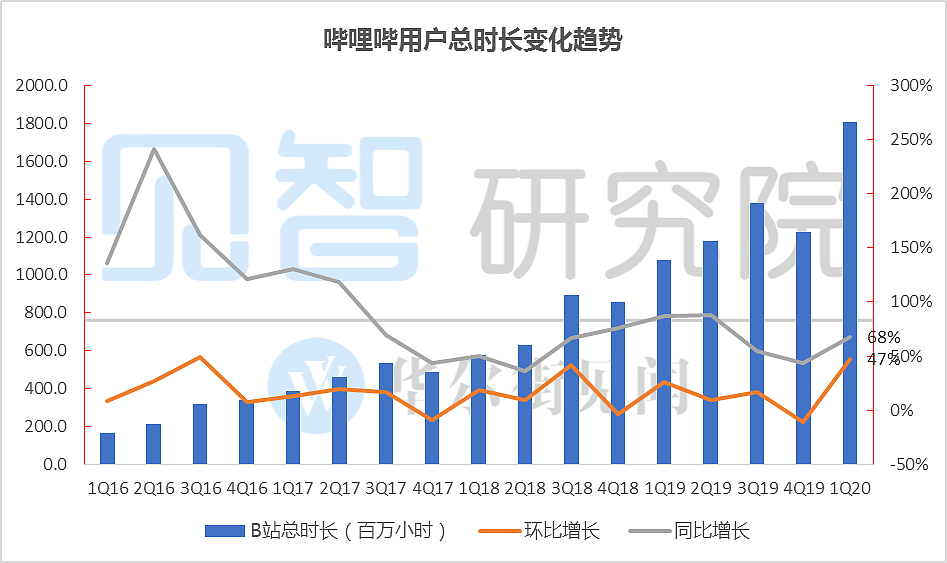

根据Questmobile,B站今年一季度用户总时长环比增长47%,创出历史最高水平。

考虑到B站相对有利的广告主结构与正在快速上升的平台调性,尽管一季度互联网广告市场哀鸿一片,但市场对于B站一季度广告业务的表现并不悲观。

数据来源:Questmobile,见智研究整理

不出意外的是,本季度B站广告业务营业收入为2.1亿元,同比增长90.5%,增速较上个季度的81%继续提升,远远好于互联网广告市场同比倒退20%的整体水平。

数据来源:公司财报、见智研究整理

6

疫情冲击之下,会员购营收环比倒退超4成

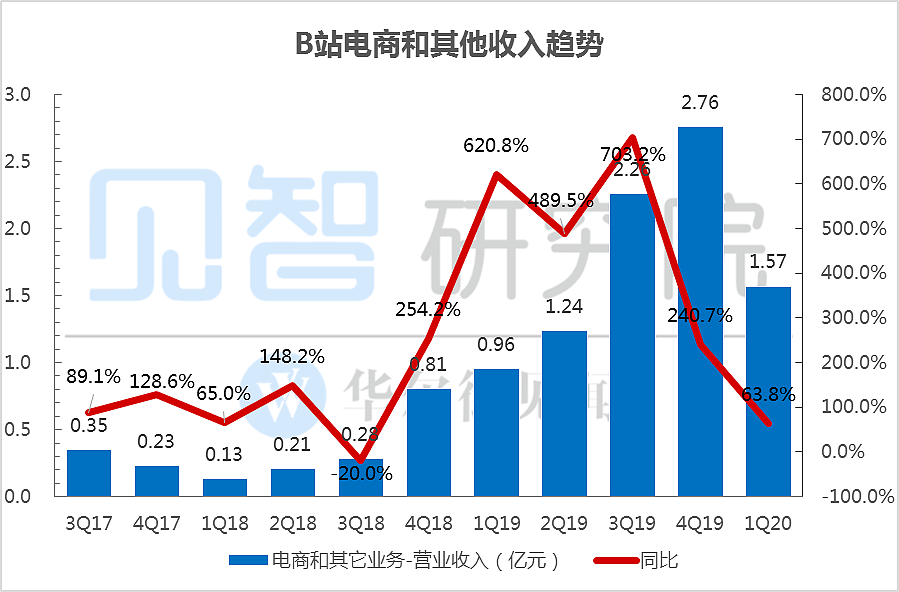

目前B站“电商和其他业务”主要的营收来源为自有电商平台“会员购”,主要向B站用户售卖手办、潮玩、演出票务等。本季度,B站电商与其它业务营业收入为1.6亿元,同比增长63.8%,环比下降43.1%。

受到Covic-19对于生产、交付等环节的不利影响,本季度哔哩哔哩会员购业务有所放缓,但随着全面复工复产的推进,二季度该业务仍有望重拾较高增速。

数据来源:公司财报、见智研究整理

7

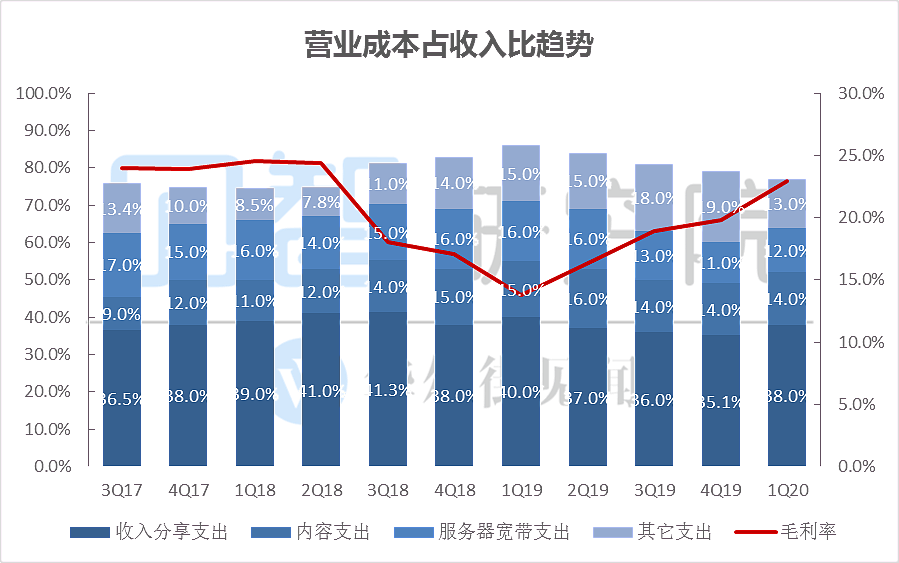

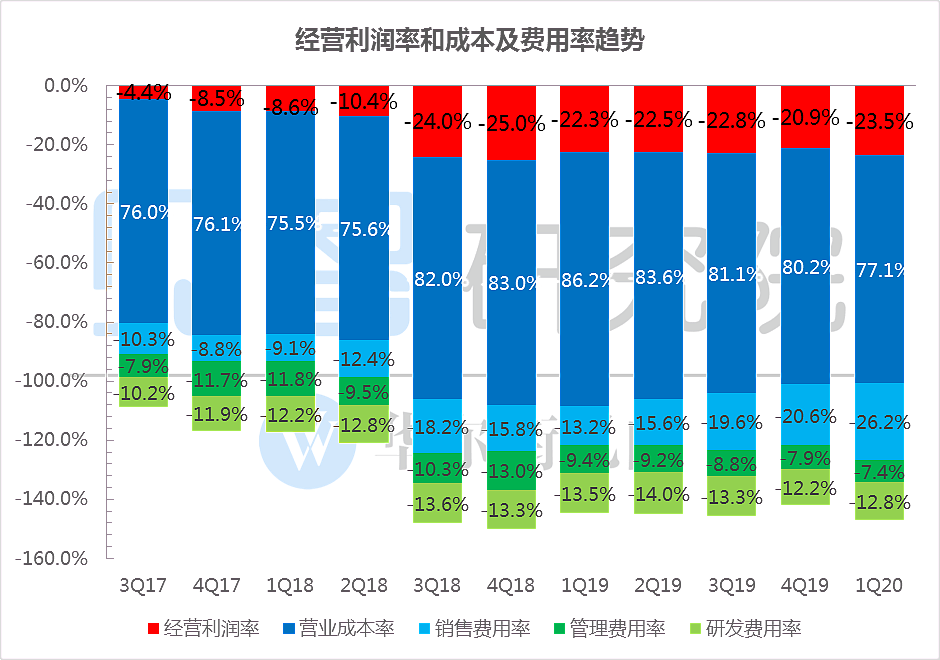

规模效应显现,毛利率大超预期

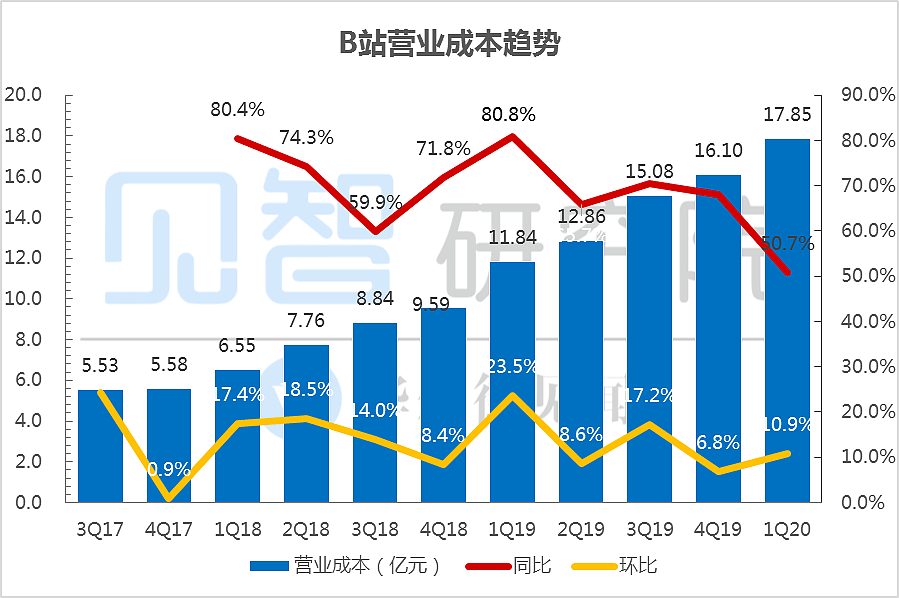

一季度,B站的营业成本为17.9亿元,同比增长50.7%,期内毛利率为22.9%,环比增加3.1个百分点,创下了2Q18以来最佳水平,并明显好于市场平均预期的19.9%。

数据来源:公司财报、见智研究整理营业成本拆分来看:

收入分享支出主要包括了“给UP主的现金激励”、“游戏业务分享支出”及“直播业务分享支出”,本季度为8.8亿元,同比增长60.1%,低于总营业收入的增幅,环比增长24.8%。

内容支出主要为版权摊销成本,本季度为3.2亿元,同比增长57.3%,增速远低于大会员订阅收入。

服务器与带宽支出是互联网企业的“水电煤”,与峰值流量有关,本季度为2.8亿元,同比增长26.4%,环比增长25.8%,规模效应已经显现。

其它支出主要包括了会员购电商的相关开支,本季度为3.0亿元,同比增长46.1%。

数据来源:公司财报、见智研究整理

8

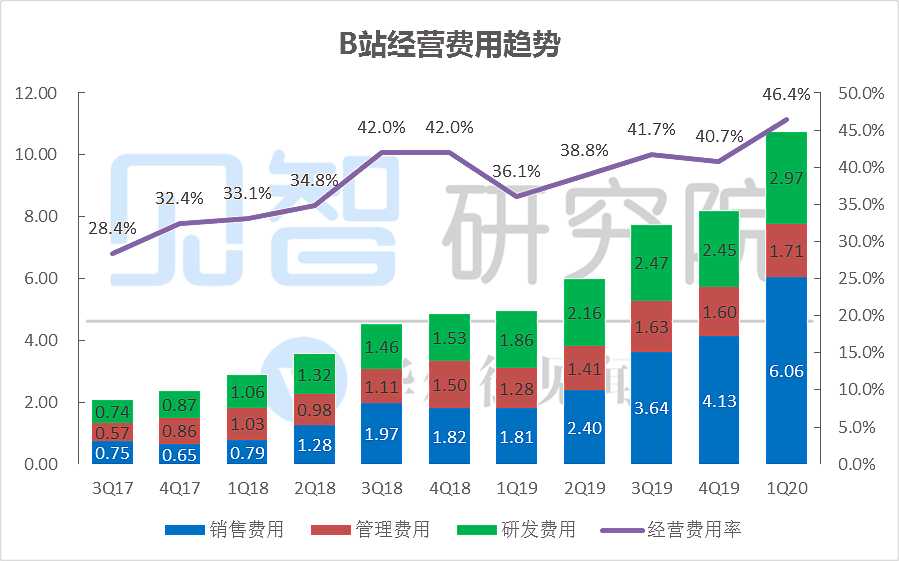

销售费用率激增,经营亏损率有所扩大

本季度B站销售费用达到了6.0亿元,同比增长235.9%,销售费用率为25.9%,同比增加了13个百分点。管理层表示,本季度销售费用的超预期增长与期内加大了渠道用户买量、品牌活动、游戏推广力度有关。

见智认为,现阶段B站的战略目标是在短时间内获取最大数量的用户增长,销售费用的超预期增长可能令短期投资者感到不安,但却符合公司与中长线投资者的共同利益。何况,销售费用的投放并未“失控”,报告期内B站仍然取得了正经营活动现金流,且财务健康十分健康。

本季度,B站管理费用为1.4亿元,同比增长25.8%,管理费用率进一步下降至6.3%;研发费用为2.8亿元,同比增长63.6%,研发费用率为12.2%,同比下降0.8个百分点。

数据来源:公司财报、见智研究整理

GAAP口径下,本季度B站经营亏损为5.4亿元,亏损情况略高于市场预期,而经营亏损率为23.5%,环比、同比均小幅扩大。

数据来源:公司财报、见智研究整理

9

二季度指引超出市场预期

管理层预计,今年第二季度的营业收入区间为25.0-25.5亿元,中位数25.25亿元好于市场预期的24.3亿元,对应同比增幅约为64.2%。在财报电话会议上,“睿帝”认为二、三季度MAU仍有继续增长的潜力,并预期将提前完成1.8亿的MAU年度增长目标。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64