短短70天,三巨头扎推开放Robotaxi,什么信号?

日前滴滴首次面向公众开放自动驾驶服务,当前滴滴已拥有100多辆自动驾驶车辆。

今年4月下旬到现在70天内,百度、高德、滴滴三大玩家密集开放Robotaxi平台,这意味自动驾驶“黄金十年”到来。

受此刺激,自动驾驶操作系统龙头企业中科创达封板,高精地图企业四维图新大涨4.31%,可见资本市场提前捕捉到了风口机会。

昨日,脱水研报第一时间进行解读。相信在选股宝APP上订阅了脱水研报的用户都收到了推送。

01

为什么说今年是自动驾驶“黄金十年”的起点?

进入2020年,国内的自动驾驶产业玩家开始相继发力,更有分析人士指出,2020年-2030年是自动驾驶发展的“黄金十年”。

(1)短短70天,三巨头接连推Robotaxi平台

1)百度、高德、滴滴开放Robotaxi服务

前有文远知行(首家L4级自动驾驶初创企业),后有百度、高德,再到滴滴,今年4月下旬到现在的70天内,后三家出行平台密集开放Robotaxi(自动驾驶出租车)服务,这意味着L4自动驾驶的商业模式正逐步清晰,加速推动自动驾驶时代到来。

2)今年是自动驾驶商业化元年

目前从国内 Robotaxi 覆盖的城市来看,广州、长沙、上海等一线城市已经逐步落地,北京、苏州等地也在积极筹备,Robotaxi在国内已成星火燎原之势。今年将是自动驾驶出租车规模化运营的元年。

(2)Q1自动驾驶重磅政策密集出台

自动驾驶产业发展离不开我国政策的推动,今年以来,发改委、工信部先后发布相关政策,最为瞩目的要数以下两条:

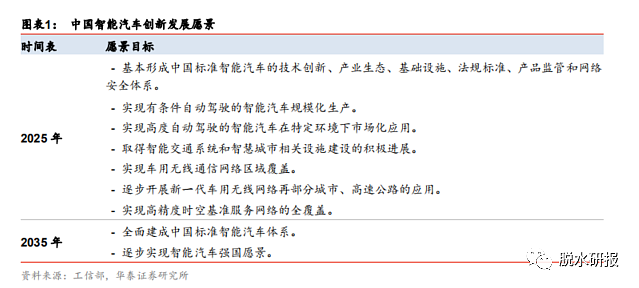

1)2020年2月,国家发展改革委员会等 11 部委联合印发了《智能汽车创新发展战略》,提出了2025年实现有条件智能驾驶汽车的规模化生产(L3 级别)的愿景;

2)3月9日,工信部在官网公示《汽车驾驶自动化分级》推荐性国家标准报批稿,该标准规定了汽车驾驶自动化系统的分级原则和技术要求,为智能网联汽车发展提供支撑。

(3)今年海内外车企巨头L3 级别量产

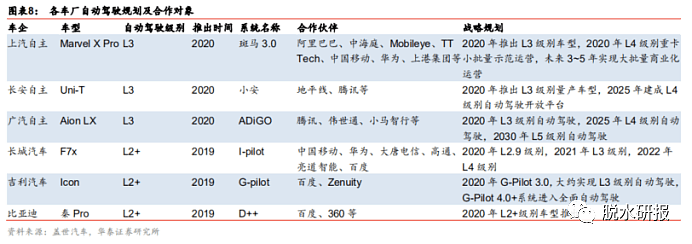

自动驾驶黄金十年,需要有量产车的铺垫,没有量产车就没有规模化、成本化优势。

下图看出,我国车企广汽、上汽、长安均有望在今年推出L3级别(有条件自动驾驶)可量产车型,其余车企有望在2021年实现该目标。

从海外汽车厂商推进自动驾驶的时间节点看,今年是L3级别量产的关键年份。

早有布局的新能源车巨头特斯拉,3月底向用户推送几项全新的自动驾驶功能;传统车厂方面,宝马、奔驰近期宣布推出搭载L3级别自动驾驶辅助功能的S级轿车;此外,谷歌今年推出L4级车型捷豹I-Pace;通用计划于2022 年推出 L5 级可量产车型 Cruise Origin。

02

当前我国自动驾驶水平如何?

大家都知道,我国车企竞争力明显弱于国外第一梯队的车企,那么当前我国自动驾驶水平如何,处于世界哪个梯队?

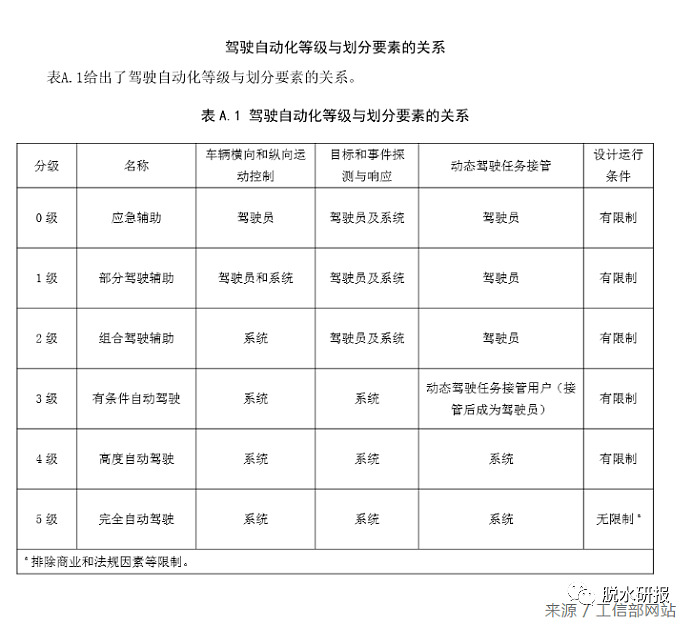

(1)我国大多处在L3级别

自动驾驶分为从0级(完全手动)到5级(完全自动)6个等级。最高级别L5可以做到全场景全自动,但目前科技水平有限,只能算是一个理想化目标。

其中,上文说到目前主流的L3级别属于条件自动化,L4的自动化程度更上一层楼,全程不需要驾驶员,但有限制条件。

目前国内的自动驾驶水平,大多处在L3级别。据业内人士了解,目前滴滴给自己的定位是L4级,但很难大规模商业化应用,只能理解为是L4级技术。要想达到L4技术级别,无论是我国还是国外都需要时间消化。

(2)我国企业位列第一梯队

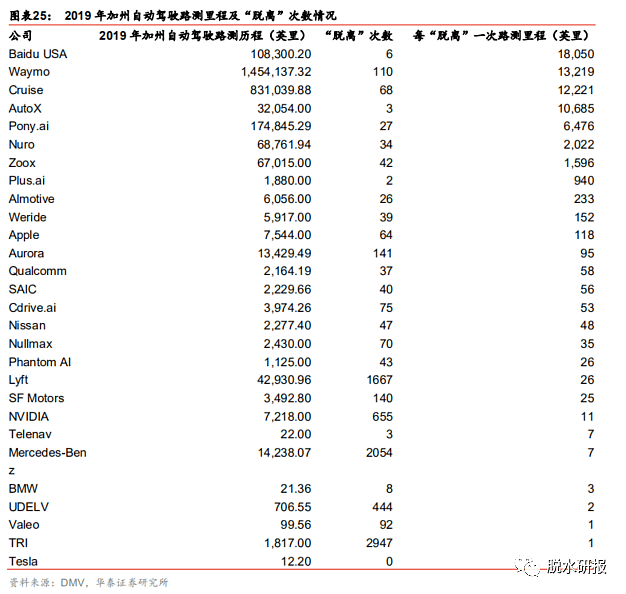

根据去年加州路测数据,从里程数看,排在前十中国企业有百度、小马智行、Auto X、Plus Ai 自动驾驶水平居于世界第一梯队,谷歌的Waymo和通用的Cruise自动驾驶技术世界领先。

其实中国的无人驾驶技术领先的主要原因是:我国互联网技术发达,AI方面人才储备不少。

同时百度和国内多家车企如长城、吉利、比亚迪等都有合作,通用领先技术将来有望用在上汽通用的产品上,小马智行和广汽集团有合作,对广汽自动驾驶长期发展也有帮助。

03

市场空间有多大?

目前,无人驾驶市场正处于快速发展阶段,国内四大玩家开始相继发力,自动驾驶发展的“黄金十年”到来,市场空间巨大!

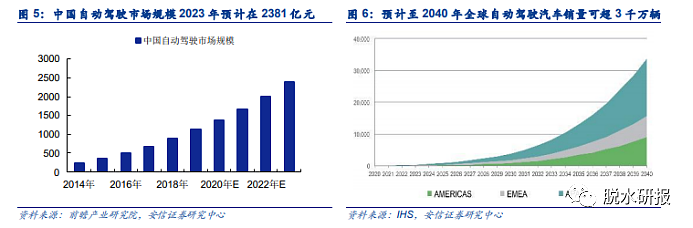

据IHS最新预测,全球自动驾驶车年销量将从2021年的5.1万辆上升至2040年的3300万辆,十年后市场规模将达到600亿美金,其中2020年被认为行业快速增长的元年。

根据脱水君了解,2020年中国智能驾驶行业市场规模将超1700亿元,至2023年可达2381亿元,年复合增速达20.6%。

04

两个产业链机会

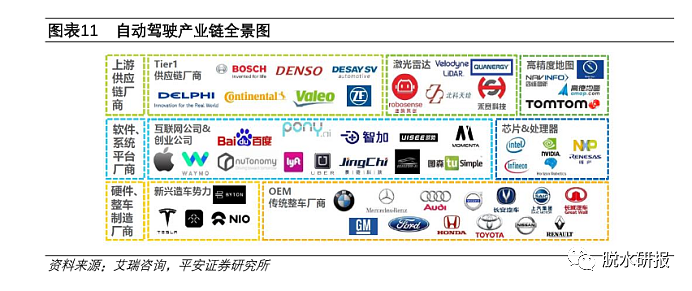

自动驾驶产业链相对较长,包括上游供应链:零部件一级供应商、高精度地图、激光雷达等;软件系统平台及芯片产商:系统平台、芯片供应商、V2X等;硬件整车制造商,新能源汽车新势力及传统整车厂。

今天脱水君挑出两个国内率先受益的产业链,重点展开讲解。

(1)ADAS、智能驾驶舱产业链首先受益

由于L4、L5级别的自动驾驶需要AI技术突破才有可能商用化,短期推出L3、L2+高级驾驶辅助系统的车型成为国内外车企的首选。因此辅助系统中的ADAS、智能驾驶舱产业链有望首先受益。

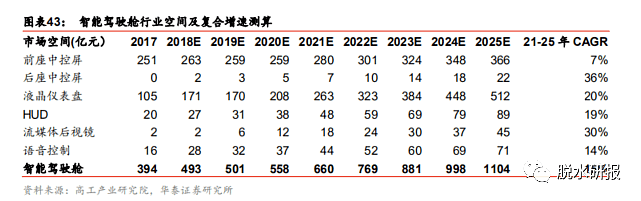

根据华泰证券预计,国内智能驾驶舱2025年市场空间有望突破千亿,2021-2025复合增速15%。

重点企业德赛西威为智能驾驶舱、智能驾驶以及车联网技术提供解决方案和服务,主要客户为国内外主流整车厂,如一汽大众、马自达、一汽、上汽、吉利、长城、广汽、奇瑞等。

(2)高壁垒的高精地图

高精地图作为环境感知的重要一环,相比传统导航地图,其行业壁垒较高,主要体现为:

1) 初期投入高成本,数据维度较多带来更多后续数据处理成本,综合成本较高;

2) 资质稀缺:地图测绘资质管控,参与者仅少数有较强资金优势和技术优势。

根据脱水研报了解,近期四维图新的车规级芯片正替代联发科,还续签了特斯拉高精地图订单。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64