厉害了!华人确诊新冠肺炎后,他花270万包机回国,其中100万报销(组图)

在加纳经商的郑先生,45岁,是一位商业精英,台州温岭人,中加贸易商会会长,为促进中加贸易交流做出了突出贡献,也积累了巨额财富。

6月17日,郑先生在加纳参加了一个慈善捐赠活动,5天后出现了发热、咳嗽、胸闷、气急等症状。感觉不对劲的他,立刻去医院做了新冠病毒核酸检测,检测结果为阳性。在确诊后的几天里,郑先生的病情越来越严重,呼吸一天比一天困难,血氧饱和度降到了非常危险的87%。

以中国的标准,这都要上呼吸机了,还必须时刻严密监督,随时准备抢救。加纳毕竟是个小国,医疗条件很差,救治新冠肺炎的经验也非常不足。在加纳,得了新冠,有钱都没用。最终,郑先生决定回国治疗。但此时,回国的航班非常稀少,而且已经被确诊的人,是上不了飞机的。只剩最后一条路,就是独自包机回国。最终,郑先生花费270万元包下一架小飞机。

在3名机组人员和3名医护人员的护送下,郑先生于7月10日抵达杭州萧山机场,并立即被120转运至杭州市西溪医院隔离治疗。

途中和外界没有丝毫接触,相关人员也做好了密切防护,没有任何人被感染。经中国医院的治疗后,郑先生的病情从重症转为了轻症,并最终痊愈出院。这件事之所以能上新闻,是因为郑先生很有钱,为了给自己治病愿意花270万包机回国的人,可真不多,这绝对是富豪级人物。

郑先生的钱虽然很多,但都是合理合法靠自己挣来的,甚至还不是在国内挣的,是靠和加纳的国外贸易得到的财富。知道自己确诊后,第一时间想着找祖国救命,并把自己的病情通知了所有人,让接触到自己的外人都做好了严密防护。郑先生的所作所为,再仇富的人也没办法说个不是,所以上了新闻。这件事之所以能上新闻,还有一个原因,就是郑先生花费的这270万,保险公司给报销了100万。记者在报道中把这100万元的保额称之为疫情险,这其实是错误的。这个险种很冷门,郑先生的情况触发了“全球医疗救援保障”险中的“紧急医疗转运和送返”条款。

这个险并不贵,100万保额,就2000多块钱,在国外身患重病,不得不紧急医疗转运时,才会触发条款。

我没想到的是,郑先生这么有钱了,居然还买了这么一款保险。因为有钱人一般来说,没有买保险的必要性。保险公司的核心价值,在于帮助个体转移风险,并因此而收取一定的服务费用。如果把所有投保者捆绑成一个整体,那赔付的总金额,一定会小于投保的总金额,精算师就是干这个的。但是对于个体来说,总期望值没有意义,因为灾难只会降临到某一个人身上,而这个灾难,是个体完全无法承受的。楼下哀声凄凄的时候,楼上可能在欢声笑语。人类的悲欢,并不相通。保险业的价值,就在于当某个体被不幸击垮时,保险公司代替其他所有人,出手相助。帮个体转移风险,确保其最低生活水平,这才是保险的价值所在。

如果这个不幸无法击垮你,那就没有投保的价值。类似于那种保费几十元,保额几万元的小保险,都是坑人的。最典型的是你在长途汽车站买的旅行险,2块钱,只保本次旅行,如果重伤致残甚至死亡,才赔几万块,这种保险毫无购买意义。我们购买保险时,一定要保那些能彻底击垮你的“不幸”,至少也是能迫使你卖房卖车,掉落社会阶层的“不幸”。

但富人的抗风险能力很强,很少有能从钱这方面把富人击垮的“不幸”,正常来说,最需要保险的,是中产阶级。所以郑先生购买了这个稀有的冷门险种,并在新冠疫情爆发后获赔100万元,才显得那么罕见。据说郑先生是在今年上半年刚投的保,当时保险公司并没有因为新冠疫情调整条款,并接受了郑先生的投保要求。不得不说,郑先生真的是个精英商人,能赚到巨额财富,成为中加贸易商会会长,理所当然。国家每年投入大量财政补贴,搞国家储备粮制度,这其实也是一种保险。能威胁到国家的危机并不多,但粮食危机绝对算一个。粮食是绝对不能缺的,任何时候都不能出现缺粮食的情况,这是国家无法承担的巨大风险。

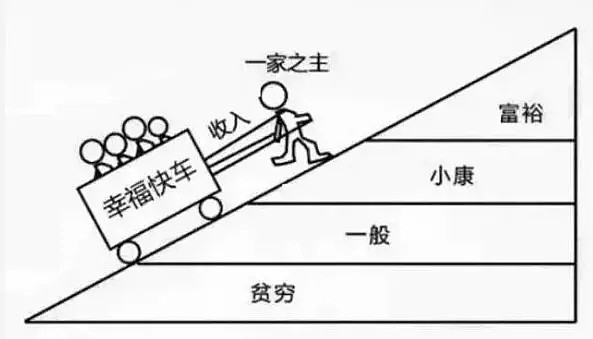

所以,国家愿意通过储备粮制度,给中国上这一层保险。对于个体来说,也需要自己的保险。但这个保险不是乱买的。把所有保险都买一遍当然好,但是贵啊,好钢要用到刀刃上。中产阶级最害怕哪些“不幸”?保险没办法帮你起死回生,最多给你一大笔钱来保证你家庭后续的生活,只能从金钱上来保障和安慰你。所以你们家的经济顶梁柱,是最需要保险的那个人。在一帆风顺时,家庭的经济顶梁柱,会带着全家人一起奔向幸福。

如果这个领头羊出现意外,那就等于这个幸福小车的缆索被砍断了。家庭的幸福指数,会迅速下滑,下滑速度远远超过当年的攀升速度。从小康到贫穷,也许就是一次意外,而你需要通过保险来规避这种意外带来的损失。在各种意外里,重大疾病是最可怕的,比车祸等生命意外还要可怕。

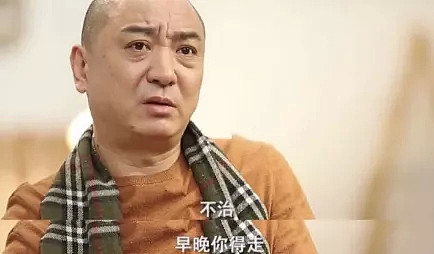

不仅要你命,还会把你的储蓄给耗空,并把你拖在医院很久很久。北京保监局做过一期访谈节目,节目主持人问了父母们一个问题: 你要是得病了,最多愿意花多少钱给自己治病?诸多父母,没有一个人的答案是超过20万的,还有一个人直接说不治了,反正早晚得走,坚决不给孩子添麻烦。

20万,这大概就是普通中产愿意为自己花钱买命的极限支付能力。超过这个数,绝大部分中产,就必须要考虑卖房卖车了,造成家庭阶层和幸福感的大幅滑落。但当今这个社会,治疗费超过20万的重大疾病,那是相当之多,有人得个流感都能花百万医疗费。年富力强的时候,想办法确保自己不因重疾丧失劳动能力而拖垮家庭经济,保障孩子在任何情况下都有足够的经济条件来顺利成长。

等年老的时候,重大疾病靠自己,不给孩子添麻烦,多活几年,给孩子一个尽孝心的机会。这就是重疾保障对于普通中产的意义。我今天写这篇文章,就是因为上上周有读者让我推荐重疾险,我经过比较好,认为最好的就是达尔文系列,因为这个系列组合是这几年的网络爆款单品,购买的人最多,各种网络评价文章也最多,口碑也最好,所以我推荐这款,现在已经升级为了达尔文3号,这款产品的主要优势就是保额高,覆盖面广,性价比高。

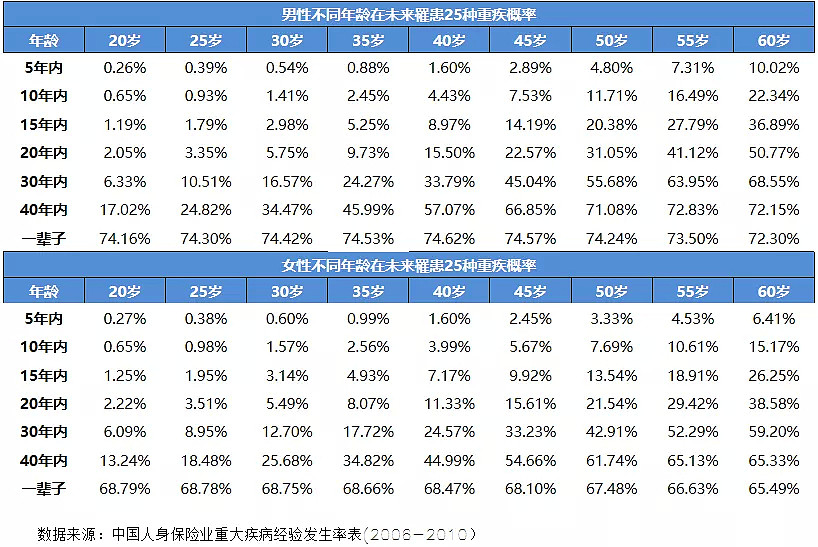

按中国的统计数据,男性一辈子有72%以上的概率罹患25种重疾,女性有65%以上概率。所以普通人群得重疾的概率还是很高的。

但达尔文三号的覆盖面积达到了110种重症,25种中症,50种轻症,足够保障普通人的一生了。一般情况下,重疾险只赔一次,但达尔文三号重症赔1次,中症赔3次,轻症赔5次,让家庭安全更有保障。

同时,考虑到哪怕是轻症,也有可能摧毁家庭的经济收入能力,这款里加入了一个保费豁免条款,如果你得了重中轻症时,确诊赔付后,后面的保费就不用再交了,但保障依然生效。这个条款考虑的非常人性化,相当讲良心。大家不要觉得轻症很轻,那只是保险意义上的轻,依然是普通人难以承受的重大疾病。比如说,原位癌这种比较轻的癌症,就是达尔文三号50种轻症之一。。。

以上,只是其中一小部分,真正的合同极为庞大,真要对比,会比花眼,所以跟着群众选是最简单的办法。这也是我倾向于达尔文这种全网热销几年,反应良好且没有什么负面评价产品的原因。另外根据6月1日发布的《重疾定义使用规范修订版(公开征求意见稿)》,重疾险的规则要在8-9月份修改,到时候新产品覆盖的重疾和赔付的比例可能会下降。达尔文3号在8月25日之前,也会下架定期版本,新产品未必会有这个好,建议大家可以预约个顾问,好好的细致了解一下。

专题:世界各国应对新冠肺炎疫情进入专题 >>

惊爆!新冠狂袭,大批加拿大华人病倒!刀片嗓+高烧狂咳,有人呼吸困难进急诊(组图)

“刀片喉”卷土重来?加州新冠新变种“Nimbus”蔓延,疫苗接种政策引担忧(图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64