居民存款搬家,进了股市还是楼市?

导读:在货币流动性逐步收窄的环境下,谁更受益于居民存款的腾挪?

01

M2增速低于预期 居民存款减少

周二,人民银行公布7月金融数据:中国7月新增人民币贷款9927亿元,市场预期1.18亿元,前值1.81万亿元。7月社会融资规模增量为1.69万亿元,市场预期1.86万亿元,前值3.43万亿元。7月M2同比增长10.7%,市场预期11.2%,前值11.1%。

三项主要指标均低于预期,引发流动性退潮的担忧。周三,A股全线收跌,沪指收报3319.27点,跌0.63%,成交额4807亿。深成指收报13308.52点,跌1.17%,成交额6029亿。创业板收报2635.50点,跌1.98%,成交额2015亿。与此同时,国内期货市场也跌多涨少,沪金沪银跌停,纯碱跌3%。

流动性整体收缩的背景下,仍有结构性增强。M2同比增速由上月的11.1%降至10.7%,增速小幅下降主要由于信贷投放有所放缓。但中金固收报告认为,从存款结构来看,居民存款“搬家”现象较为明显。居民存款减少7195万亿元,同比多减6163亿元,弱于季节性。非银存款7月增加1.8万亿元,同比多增4600亿元,明显高于季节性。

居民存款“搬家”,去向可能是通过直接参与股市二级市场和打新股、间接申购基金、理财产品等方式进入股市,也可能是通过首付加杠杆形式进入楼市。在货币政策释放流动性退潮的情况下,股市和楼市,谁更受益于居民存款的腾挪?

02

如何理解居民中长期贷款逆势高增

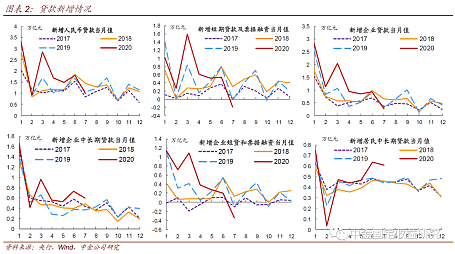

从7月份新增人民币贷款情况看,新增贷款总量、短贷及票据、企业短中长期贷款都出现了显著下滑,特别是企业短贷和票据融资,新增值为负数。这中间,只有新增居民中长期贷款维持在较高水平。

具体来看,7月新增居民贷款7578亿元,同比多增2466亿元,其中新增短期贷款1510亿元,同比多增815亿元;新增中长期贷款6067亿元,同比多增1650亿元。以房贷为主的中长期贷款对总体新增居民贷款贡献明显更大。

与企业端新增贷款不同,居民中长期贷款以商品房预售及房贷为基础。3月、4月企业贷款高增的时候,楼市刚刚重启,而居民申请购房按揭和银行审核放款要滞后于房地产销售反弹,因此6月、7月居民中长期贷款才出现高增,不能以此为据说明当前楼市正在发生大规模的加杠杆购房潮。

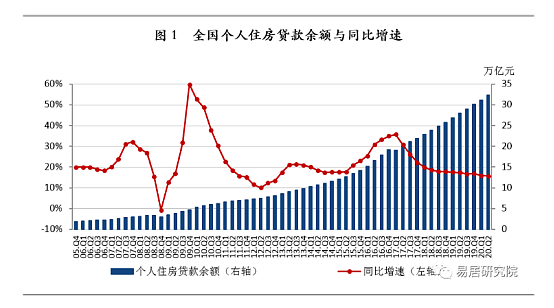

房贷数据显示,2020年二季度末个人住房贷款余额32.36万亿元,同比增长15.7%,增速比上季度末低0.2个百分点,比上年同期低1.6个百分点,房贷增速延续了2016年下半年以来持续收窄的态势。

从新增房贷占新增人民币贷款比例看,二季度个人住房按揭贷款新增额占新增境内贷款比例为24%,同比下降4个百分点,房贷占比低于去年同期,也显示疫情以来新增贷款主要用于支持实体经济和中小企业,流向房地产的只是支流。

二季度个人住房贷款余额新增12100亿元,创2017年以来新高,这与一季度受疫情影响,部分商品房销售及按揭贷款申请放款滞后至二季度有关。随着6月及7月商品房销售V型反弹逐步见顶,房贷和新增居民中长期贷款也会出现滞后性的回落。

居民存款搬家,多少流向楼市没有确切数字,但房贷没有明显放量增长,说明存款作为购房首付的杠杆撬动效应表现一般,楼市投机成分没有大规模回潮。

03

怎么看待当前股市流动性?

周三A股全线收跌,但成交量依然维持在万亿水平,显示出居民存款直接或间接进入二级市场的规模效应犹存。

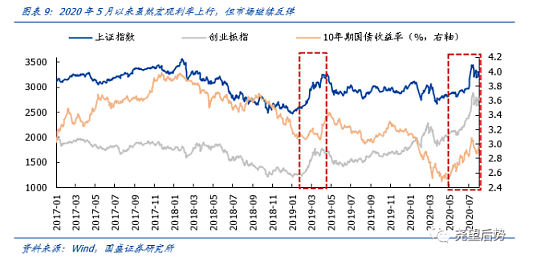

货币政策流动性收缩,并不一定意味着股市流动性收缩。历史上,2007年通胀持续上行,为抑制高通胀,整体宏观货币政策收紧,10年期国债利率持续且大幅的上行。但该期间个人投资者新增账户大幅增加,偏股型基金新发行规模也接近5000亿元,市场整体流动性充裕,并迎来一轮大牛市。

最近的股债行情也显示5月以来宏观利率开始上行,但上证指数和创业板指数继续上涨态势。股市流动性充裕环境可持续,主要受益于三个因素:一是今年偏股型基金发行规模大幅提升,二是1月至7月外资净流入约为1285亿元,预计2020年全年净流入在2000-3000亿元左右,三是险资权益投资比例上限最高达15个百分点,保险资金未来还有较大的入市增量空间。

非银存款7月增加1.8万亿元,同比多增4600亿元,明显高于季节性,背后是居民存款通过申购公募基金形式进入了股市,以证券保证金形式体现。同时银行理财吸收居民存款后也开始配置权益资产,对股市流动性形成额外支撑。

04

房市和股市后续怎么走?

年初至今全国300城土地溢价率普遍翘头,地价上涨对未来新房价格上涨形成驱动,但主要城市二手房成交除了深圳以外仍没有走出景气下行周期,二手房挂牌价降价成交仍是主流,在没有房贷大幅放量和购房首付比例宽松的前提下,预计年内主要城市二手房价格不会出现明显上涨,考虑到房贷利率在LPR基础上强制加点,房产综合回报率(价格上涨+租金回报)仍将低于权益资产和固定收益产品。

7月以来A股结构性行情出现反复,在流动性最宽松时候一去不复返的环境下,预计单纯的高估值驱动行情可能减弱,经济增速企稳后,周期行业低估值个股具备一定的业绩带动估值修复潜能。

无论社融-M2还是M1-M2,增速差都自4月以来持续向上,显示宽信用仍在持续,信贷扩张仍在继续,信用货币增量脱虚向实趋势将延续。在公募作为增量资金主导的A股行情中,预计业绩增长兑现估值抬升的消费和科技股仍将维持强势。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64