手里有20万,存银行怎么存?存错了领600,存对了赚几万!

大额存单火了,最近几家民营银行发行的大额存单都遇到了排队抢购的情况,发行几分钟就宣告售罄,有的预约了都抢不到。

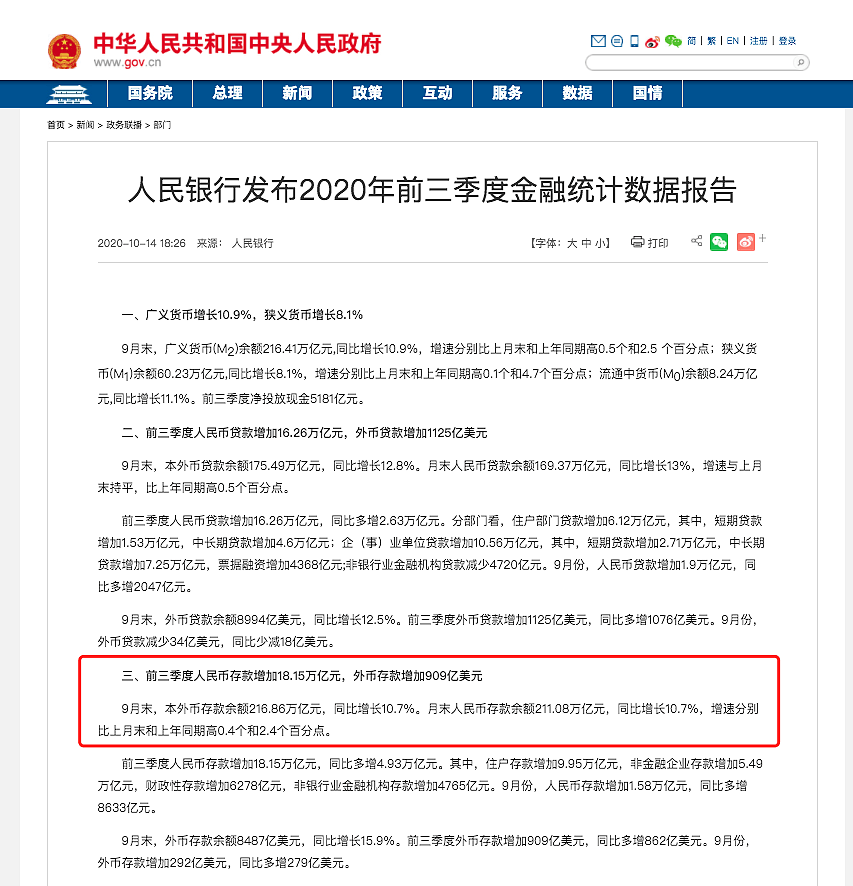

而人们存款的心理近几年也越加高涨。近日,央行发布报告显示2020年前三季度人民币存款增加18.15万亿元。加上2020开年的危机,更多人认为只有手握大量的现金、存款,才是实实在在的安全感。

就在几天前,工行收益率4.1%的理财产品突然暴雷;今年宝宝类理财产品、货币基金等收益率持续徘徊在低位,随着资管新规的影响,保本保息的理财产品退出历史舞台......对于那些掉了树叶都怕砸头的零基础小白投资者来说,这些简直让他们惶惶不可终日。

就在这种情况下,大额存单脱颖而出。三年期的大额存单,之前飙到4.2%,最近在3.7%左右徘徊,而且理财产品有暴雷的风险,但是大额存单因为是存款,在安全性上:存款>理财产品,且保本保息,给银行理财带来不小的压力。

各大银行在玩法上也各出奇招,比如锁定收益、可按月付息、可以线上自助转让等。这就更受到R1级别“保本保收益”人士的追捧了。

那么,如此热门的大额存单到底什么来头?懒猫就给大家详细梳理一下,看完这篇你就知道大额存单到底怎么回事,怎么买了。

01

什么是银行的大额存单?

大额存单,属于一般性存款。由银行业存款类金融机构面向个人、非金融企业、机关团体等发行的一种大额存款凭证。

大额存单的投资门槛高,并且大额存单比同期限定期存款有更高的利率,大多在基准利率基础上上浮40%,少部分银行上浮45%,而定期存款一般上浮在30%左右。

同时,大额存单期限包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种可供选择,并且很多银行推出的大额存单可以当天申购,当天起息。

02

大额存单有哪些优缺点?

我们可以从储蓄和理财产品的关键指标角度来判断它的优缺点:

1、安全性角度:

大额存单是2015年推出的一种保本保息的存款的产品,起点金额不低于20万元。

它有一个最重要的保障就是,根据《存款保险条例》,大额存单作为一般性存款,纳入存款保险的保障范围。每个储户都能享受到额度在50万以内的存款保险额度。

也就是说,万一银行破产,你仍然可以根据规定取回50万以内的本金。因此,从安全层面上,只要你办理的是正规银行的大额存单,就一定能得到保障,风险系数是很低的。

2、收益率角度:

大额存单采用的是一种存本得息的方式。就是你存入的本金,自你投资的那一天,到存款期限到期的那一天,是不会有数额上的折损的。

很多银行采用锁定收益率的方式,就是你存入那一天收益率是固定的,只要你约定好存期,不会有损失利息的风险。

还有很多银行推出的大额存单采用靠档计息方式,就算你约定存期是5年,假设在存满两年的情况下取出,利息的计算则按照两年的档位,而不是按照活期的利率来算。

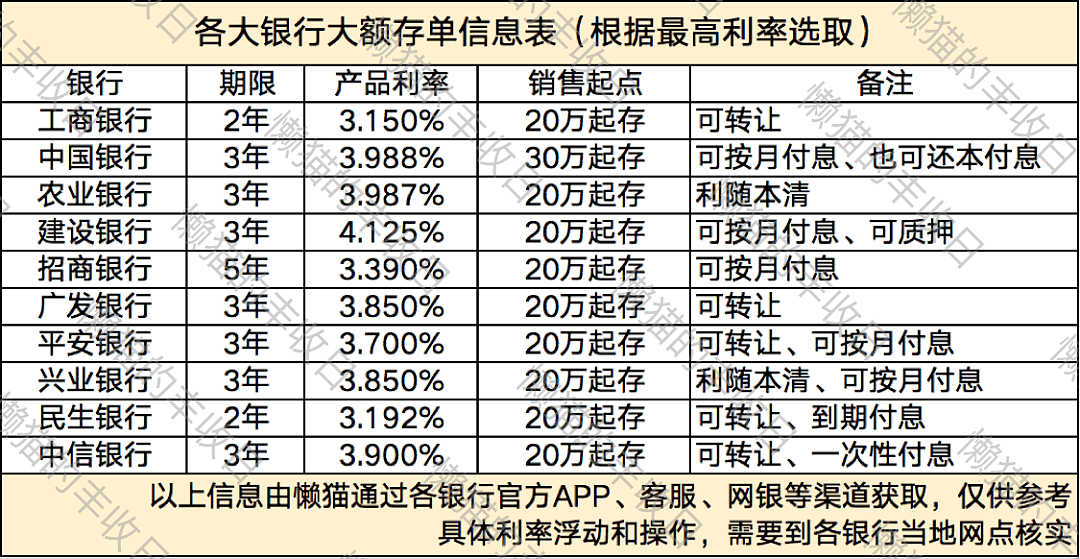

懒猫整理了2020年10月各大主流银行的大额存单利率表,大家可以参照对比各家的利率和功能。

懒猫给大家举个栗子:

假如喵女士选择兴业银行的3年期利率在3.85%的大额存单。

喵女士持有20万元本金,如果到期一次性还本付息的话,她将获得:200000*3.85%*3=23100元利息。

如果她选择按月付息,到期还本就是银行每月固定日期支付一定的利息,一般是先按照年利率,折算成付息期限利率计算利息。

同样存20万元,利率3.85%,3年期的大额存单。选择在每月的20日支付利息,那么每个月,喵女士就能拿到:200000*3.85%/12=641.667元的月利息。

之所以采用这种方式付息,银行更主要的是考虑到大额存单的起存金额起点高,如果客户把钱存进银行之后,能够定期拿到利息的话,即使时间比较长,也能保持安心。

也更方便储户的生活,储户可以用得到的利息进行生活消费,或者在投资实现复利。这也是大额存单收到年龄段较大的储户的喜欢的原因。

3、流动性角度:

大额存单刚推出的时候,它的流动性不强,几乎等同于国债或者定期。如果临时取出,对于利息会有一定的损失。所以你最好有长期闲置资金来申购。

假如你申请的是3年期大额存单,在一年半时取出,有的银行按照活期存款为储户计算利息;

还有的银行计息比较灵活,会按照靠档计息的方式,为储户计算利息,当然储户也可以选择半年期、一年期等多种期限,但是利率相对较低。

近些年,由于各大银行揽储压力较大,针对大额存单这种存款产品推出了各种方便储户的存取的方式:“可转让”。

当投资者购买大额存单后急需用钱,又不想提前支取按活期利率计息,可通过发行银行的网上银行平台进行转让,相比提前支取利息损失更少,而且可满足资金流动性需求,线上操作,对于买卖双方都有好处。

再举个栗子:

卖方甲持有100万可转让大额存单,期限2年,年利率3.15%,到期一次性还本付息,即可获得63000元(每年31500元)利息。

当其持有1年时,若提前支取,则按活期0.3%利息计算,获利仅3000元;若以3%的利率进行转让,让利1500元,则可获得30000元利息。

对于买方乙而言,其花了103万元购买张女士的大额存单,只需持有1年就可以获得33000元的收益,收益率约3.204%,高于1年期大额存单的收益率2.25%。

03

大额存单的缺点

1、买入门槛高:

大额存单最低起存金额为20万元,甚至有部分银行为30万元起存,高门槛会将很多投资者拒之门外。

2、个人大额存单不是所有商业银行都能够发行。

有可能你平时习惯去存钱的银行,没有这项业务。

3、个人大额存单发行是有限额的。

这个就有点类似于国债,有时候高利率的大额存单发售是要提前预约“抢额度”的,出手慢了就没有了。

各家银行的私人银行、财富管理中心、理财中心的VIP客户们就拥有更大的优先认购优势,会导致部分普通银行储户无缘认购,这也是它的一个不足之处。

4、个人大额存单一般是“无纸化”操作。

在网上银行或者手机APP才记账操作,不方便老年储户使用。

04

大额存单存三年期划算,

还是买国债三年期划算?

其实,大额存单和国债相对于一般的存款产品非常相似,他们都具有低风险、偏高收益所以,成为不少人的理想型理财渠道。

从收益率角度比较:

2020年第三期储蓄国债(电子式)三年期3.8%年利率(国债简称:20储蓄03,国债代码:201703)与同存期大额存单相比,哪个更划算呢?

假如储户A,购买20万对应存款产品,购买期限3年,

国债收益:

200000*3.8%*3=22800元

大额存单收益:

200000*3.85%*3=23100元

其实,如果你选择的收益率较高的大额存单,那么和国债的收益率基本是持平的,但是两者在其他方面会略有不同:

1、购入门槛:大额存单申购金额20万元起,门槛高;国债申购金额按照100的整数倍,门槛较低。

2、国债一般按年付息,最后一年还本;大额存单可以选择一次性付息和按月付息,可以产生复利效果。

3、国债在发行期内不得提前兑取,发行期结束后可提前兑取。提前兑取业务只能通过营业网点柜台办理。

并且提前兑取按照从上一付息日(含)至提前兑取日(不含)的实际天数和执行利率向投资者计付利息。

比如,从2020年10月10日开始计算,持有两期国债不满6个月提前兑取不计付利息,满6个月不满24个月按票面利率计息并扣除180天利息,满24个月不满36个月按票面利率计息并扣除90天利息。(内容来源:财政部人民银行,财库〔2020〕30号)。

大额存单可以临时取出,也可以同银行转让,在手机上就可以操作,非常方便。

05

大额存单怎么购买?

1、选择合适的银行,最好选择你比较信任并且在该银行的储蓄账户。

2、手机或网银购买:手机银行或网银渠道,首页都有存款一栏,选择大额存单,在选择正在发售的产品和你要购买的期限进行操作即可。

3、线下网点购买:到当地网点,网点客户经理会详细介绍大额存单的类型和购买方法,看准申购期限和利率还有一些计息条件即可购买。

Tips:

储户在选购大额存单时,最关注的还是利率。一般不同类型的银行,利率水平是不一样的。城商行、农商行吸储压力较大,利率普遍高一点,国有银行则稍微低一点。

06

手里有20万,

给你大额存单利息加个buff!

懒猫发现了一个更好的存款+投资的方法,可以实现复利并且保证本金的效果,现在介绍给大家:

首先,用手里的20万元本金购买个人大额存单,以3.85%年利率买入,存期三年,选择月付利息的方式。

那么我们每月就可以拿到200000*3.85%/12=641.667元的月利息。

我们把这个月利息直接按月购买定投基金,每月定投640元,定投3年。

以稳健的定投增长方式,按照年化收益率约10%来计算,那么3年年化约30%。

基金定投收益约为:640*12*30%=2304元

三年大额存单收益+定投基金收益约=640*36+2304=25344元

这个方法,既可以保住本金20万。又可以有额外的2304元的复利收入,利用大额存单的利息再实现一轮复利增长。

如果你是更稳健型投资者,也可以把月付息的钱放到货币基金里,也可以产生钱生钱的效果。换句话说,按月付息的大额存单,实际上取得的年利率,早就超过了3.85%。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64