都说现在澳洲人很难,其实过去还有更难的时候!

最糟的还没来

澳洲长期以来一直流传着一句话:

80年代买房的人贷款利率高达18%,比现在苦得多。

不过,一项最新 economic 分析显示:

这种说法已经不成立了!

KPMG高级经济学家Terry Rawnsley最新发布的研究指出:

虽然如今房贷利率远低于上世纪80年代末和90年代初,

但由于房价大幅上涨、贷款金额不断攀升,

澳洲家庭过去两年承受的还贷压力,实际上已经超过了当年高利率时代。

Terry Rawnsley分析了澳洲统计局(ABS)过去40年的住房贷款、个人贷款及信用卡利息数据,

并将所有家庭支付的利息支出与家庭收入进行比较,而不仅仅统计有房贷的家庭。

结果显示:

近年来澳洲家庭承担的利息负担,已经达到历史最高水平之一。

他说:

上世纪80年代末至90年代初17%至18%的房贷利率,

长期以来一直被认为是澳洲住房贷款压力最大的时期。

但数据显示,过去几年借款人面临的压力实际上比当时更大。

数据显示:

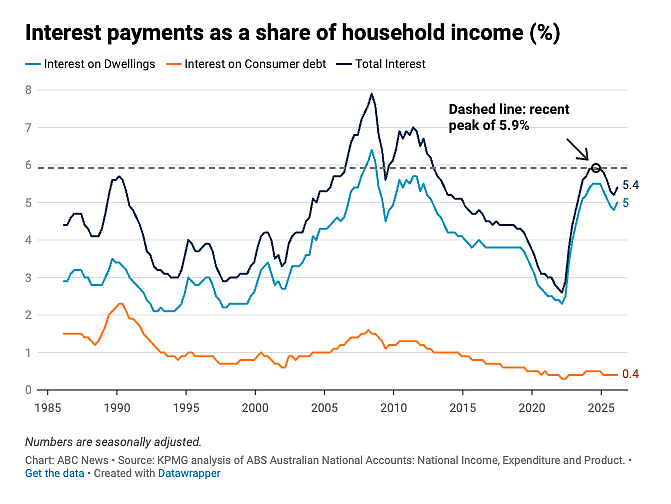

2022年3月,在超低利率环境下,

全澳家庭利息支出仅占家庭收入的2.6%,创历史最低纪录。

随后,澳央行将现金利率从0.1%快速提高至4.35%,

家庭利息负担迅速攀升。

到2023年12月,家庭利息支出占收入比例升至5.9%,

2023年9月至2025年3月期间平均维持在5.8%。

相比之下,1989年至1990年高利率时期,

这一比例最高仅为5.7%,平均为5.6%。

换句话说:

虽然当年贷款利率更高,但由于如今贷款金额远大于过去,

澳洲家庭实际承受的利息压力反而更重。

不过,这份研究也指出:

过去40年来房贷压力最大的时期其实并不是现在,

而是2008年前后全球金融危机期间。

当时,家庭利息支出一度达到收入的7.9%,创40年来最高纪录,

当时澳洲的现金利率为7.25%。

从2005年9月至2013年3月近八年时间里,

澳洲家庭平均有6.6%的收入用于支付贷款利息,高于近年来水平。

Terry Rawnsley表示:

当时全球金融危机导致全球金融市场剧烈动荡,

央行对利率的控制能力明显下降,高利率维持时间远比预期更长。

而如今,虽然官方利率没有那么高,

但房价持续上涨导致贷款规模越来越大,

因此哪怕利率只是小幅上升,也足以明显增加家庭还款压力。

报告还指出:

目前维州居民承受着全澳最高的利息负担。

数据显示:

目前维州家庭平均有6.9% of 的收入用于支付贷款利息,高于其他所有州。

Terry Rawnsley解释:

这背后的原因看似反常。

近年来维州房价持续回落,使更多首次置业者成功进入市场。

但首次购房者通常贷款比例更高,因此整体拉高了全州家庭平均债务水平。

这其实反映出维州更多人实现了购房目标,

但与此同时,也意味着维州家庭对利率变化更加敏感,

加息带来的冲击会比其他州更明显。

如果与2021至2022年超低利率时期相比,

维州家庭利息负担增加了3.8个百分点,增幅位居全澳第一,

新州和南澳均增加约3个百分点。

数据显示:

今年3月季度,澳洲家庭共支付住房贷款及消费贷款利息336亿澳元,

为历史第四高纪录,仅低于2025年3月季度创下的343亿澳元历史峰值。

虽然澳洲央行在2025年曾降息,为家庭减轻部分压力,

但今年连续三次加息后,

家庭利息支出占收入比例又从去年底的5.2%回升至5.4%。

Terry Rawnsley预计:

如果未来再次加息,这一比例很可能重新逼近6%。

他说:

过去,人们普遍认为拥有住房意味着财务安全。

但如今,随着还贷压力不断上升,

房贷反而越来越成为许多家庭焦虑的重要来源。

至于未来利率走势,目前经济学界仍存在较大分歧。

一方面,澳洲失业率正在缓慢上升,经济增长持续放缓。

另一方面,核心通胀仍高于澳洲联储目标区间。

澳洲央行此前表示:

将继续以控制通胀为首要目标,

但同时也会关注经济放缓及就业市场降温带来的影响。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64