低利率时代,我们的钱袋子该如何自保

未来的财富管理,不妨多看看保险年金。

头图来源 |pexels

2020年开始的第一天,在大家还沉浸在跨年喜庆气氛中的时候,央行宣布在1月6号开始全面降准0.5个百分点。

其实,存款利率下调现在已经是国际趋势。

欧洲中央行在2019年9月12日召开货币政策会议,宣布下调欧元区隔夜存款利率至负0.5%,创历史新低。也就是说,如果将一万元存进银行,一年后的本息收益仅为9950元,不但没赚钱,还要倒贴钱,向银行缴纳一笔“保管费”。

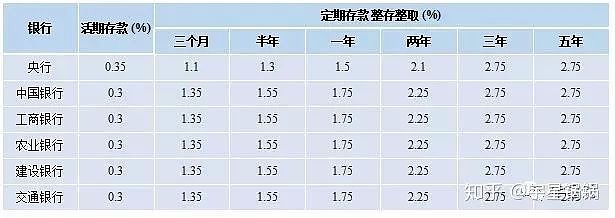

根据监测数据显示,目前我国各类商业银行定期存款利率都不算高。以3年定期平均存款利率为例,国有大型商业银行为3.53%,股份制银行为3.02%,城市商业银行为3.51%,农村商业银行平均存款利率最高,能达3.61%。

去年10月份,银行定期存款利率中,3个月期平均利率为1.441%、6个月期平均利率为1.695%、1年期平均利率为1.986%、2年期平均利率为2.610%、3年期平均利率为3.266%、5年期平均利率为3.224%。而9月份,银行定期存款3个月、6个月、1年期、2年期、3年期、5年期的平均利率分别为1.444%、1.703%、2.002%、2.642%、3.335%、3.275%。相比之下,3年期和5年期存款利率降幅最大。

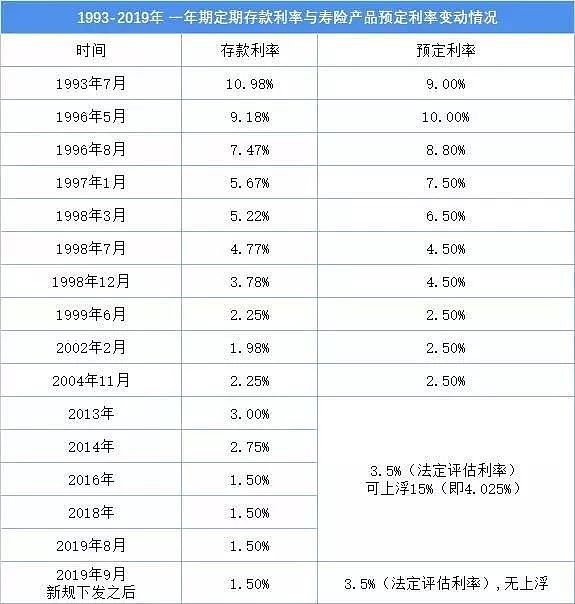

虽然降准的消息发布后,在存款利率这一指标上,还没有明确的反馈,但这种宽松的预期会逐渐压低市场的实际利率。回看国内这几年利率走向,10年间,利率虽有波动但整体下行。

跑赢低利率 哪类投资最安全

赚钱不易,所有人都希望自己的辛苦钱,能够跟上通货膨胀的步伐、跑赢利率的变化,实现钱生钱。

而目前的低利率,再核算一下每年通胀的影响,可以说,单纯的储蓄,已经无法承担资产增值的重担了。

那么,低利率下,我们还应不应该存钱?如果一旦减少储蓄,那应该把手里的钱投在哪呢?

在投资产品的选择上,股市、基金、理财等都有一定的风险,随着利率逐渐下降,金融体系的资金越来越充沛,老百姓能够接触到的投资机会的收益率可能会越来越低。未来对普通投资者来说,收益存在极大的变数。

房地产投资,近些年在“房住不炒”的政策因素的影响下,已经没有多少获利的空间。而且,毕竟房产为大额投资,对于普通人来说,还是存在一定的资金压力。

这个时候,稳健性的理财方式,已经是普通投资者的首选了。而这类产品,同样存在收益风险,也就是说,投资时说好的收益和到期后得到的收益可能有所区别,也许远远低于预期。

稳定收益越来越难以保障的情况下,哪种财富管理的方式可以帮助我们“避险”?在未来的一段时间内,实现相对稳定的收益?这个时候,保险投资恐怕是目前较为稳妥的财富管理方式。

保险行业高速发展

回顾保险行业的发展,在近10年间,增速可以用“飞快”来形容了。2010年,保险行业总资产达到了5.05万亿元,首次突破5万亿元大关。此后10年,这一数字增长了4倍。

银保监会最新公布数据显示,截至2019年11月末,保险业资产总额20.12万亿元,首次突破20万亿大关。由此,保险业成为继2016年信托规模超20万亿后,又一个跨入20万亿的金融子行业。

快速发展的同时,保险在不同历史阶段承担着不同的功能,投连险、万能险、分红险,都在特定的历史时期,备受投资者的追捧。其中,投连险风险最高,且不能保证有最低收益,也就是说无论盈亏投资风险都由投保人自己承担,因此这种保险适合那些追求高收益同时又有较高风险承受能力的消费群体。分红险收益低的同时风险也比较小,保守型的消费者可以考虑购买。

不过需要注意的是,作为家庭资产配置中的重要一环,保险产品在保障之外,能否为家庭带来额外收益,除了受公司本身能力的影响外,还被市场大环境所左右。面对低利率时代,选择财富管理的方式应以风险控制为先,家庭原始资金的安全才是真的安全。不要盲目相信高收益,也要对家庭资产有个合理规划,选对最适合自己的产品,以实现资产保值。

瑞士再保险中国总裁陈东辉曾表示,“中国保险行业高速增长是一个确定性事件。过去的20多年,保险经历了多种尝试和探路,也走了不少弯路,如今发展进入一个新的阶段,比如,在寿险领域,行业在偏重获得收益型产品、偏重资产保值型产品上经过了几轮尝试,现在正就资产保值和纯粹保障重新寻找平衡,未来会更多聚焦健康、养老等领域,这在2019年已经初步看到了势头,预计这种势头会稳健地持续5-10年。”

具备保障功能,可以通过稳定的收益,满足养老需求——综合这些要求,未来的投资,不妨多看看保险年金。能让被保险人锁定每年固定的收益金,保证未来现金流充裕,可以应对人生不同阶段的财富规划。

年金险,该怎么选?

年金险,每家保险公司都会有,应该怎么选?

其实,只要把握两个重点,一是要有稳定的可领取金额,也就是收益确定。二是是否可以长期复利增值,也就是实现长期的养老、教育等规划。

首先是确定收益,很多人在买保险的时候,都可能被所谓的“预期收益”所迷惑,业务员演示的高利率,保险公司的高分红,很少有人不为之心动。

不过,需要注意,这些收益,只是理论值。低利率时代,年金险的最大价值在于降低财富的风险,无论未来市场如何风云变幻,我们需要的年金产品,是可以确定收益,一旦购买,收益精确到元,白纸黑字的写进合同的。

以太平人寿新推出的一款十年期固定给付型产品“太平财富智赢年金保险”(以下简称“财富智赢”)为例。交费期为3年交和5年交两种,10年即满期。投保阶段,被保险人在保险有效期内可以获得一个持续稳定,收益确切可期的现金流,比如,第5至第9个保单周年日,被保险人每年将获得生存保险金;十年期满时,还可领取与基本保额相等的满期金。此外,在合同约定期内还享有身故保障责任。以40岁女士投保为例,选择购买太平财富智赢年金保险,3年交费,保障10年,年交保费50万元,被保险人可获得的主要利益包括:第5至第9个保单周年日,每年领取30万元,共5次,累计共领取150万元;第10个保单周年日满期时,还可以领取与基本保额相等的满期金,约16.6万元,也就是说10年期间该客户合计领取约166.6万元。

再说可以实现长期财务规划来说,也就是实现长期的养老、教育等规划。“财富智赢”还可配置长达终身的指定万能险产品。若选择搭配指定万能险产品,其领取的生存金、满期金,都可按规定进入万能账户。被保险人不仅可以在已有的固定收益基础上,进一步获得保证结算利率2.5%以上的浮动增值收益,其收益还能获得长期复利增值。这样长短结合的配置,也便于客户更好地应对教育、养老等人生确定性财务需求。

恐惧风险,是因为风险难以预料,而保险,就是为风险可能产生的后果,增加一份保障。家庭原有资金无风险、收益可预期,对财富有余的人来说,年金险是越早投保,未来的实际收益越高,抵御风险的能力也就更增加了一分。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64