22城量增价稳目标基本实现,房企差异化布局策略更加凸显

本文来自微信公众号“贝壳研究院”(ID:beikeyanjiuyuan),作者:策略研究部,36氪经授权发布。

核心结论

通过“两集中供地”相关数据的分析,我们观察到以下情况:

1.22城住宅用地供应量增加,全国整体出让面积同比减少12%;

2.土拍规则的合理设定对稳定价格作用显著;

3.城市表现方面:城市热度分化依然显著,长三角热度最高;

4.房企表现方面:品牌房企表现更加突出,同时也存在分化;

5.22城以外市场:上半年房企更偏爱南方城市,其中温州、东莞等5城受热捧。

我们对未来展望如下:

1.土拍规则方面,城市间取长补短,继续严控溢价率;

2.土地供应结构方面,核心区域土地供应量将减少;

3.下半年22城之外的城市将加大供应;

4.房企间城市布局策略差异将更加显著。

01

两集中政策执行情况总结

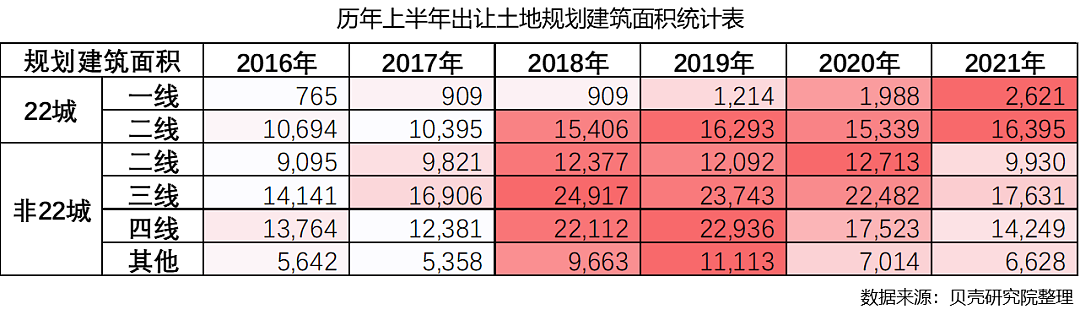

1、22城住宅用地供应量增加,全国整体出让面积同比减少12%

根据贝壳研究院统计,上半年集中供地的22个城市住宅用地(含非集中供应土地)出让面积1.90亿平米,同比增长9%。从全国维度看,非22城中各线级城市住宅用地2021年成交量均呈现出不同程度的下滑,首次大量集中在关注度较高的城市供应土地,使得周边城市供地节奏相应有所调整,导致了全国上半年整体住宅用地出让面积同比减少了12% 。

2、土拍规则的合理设定对稳定价格作用显著

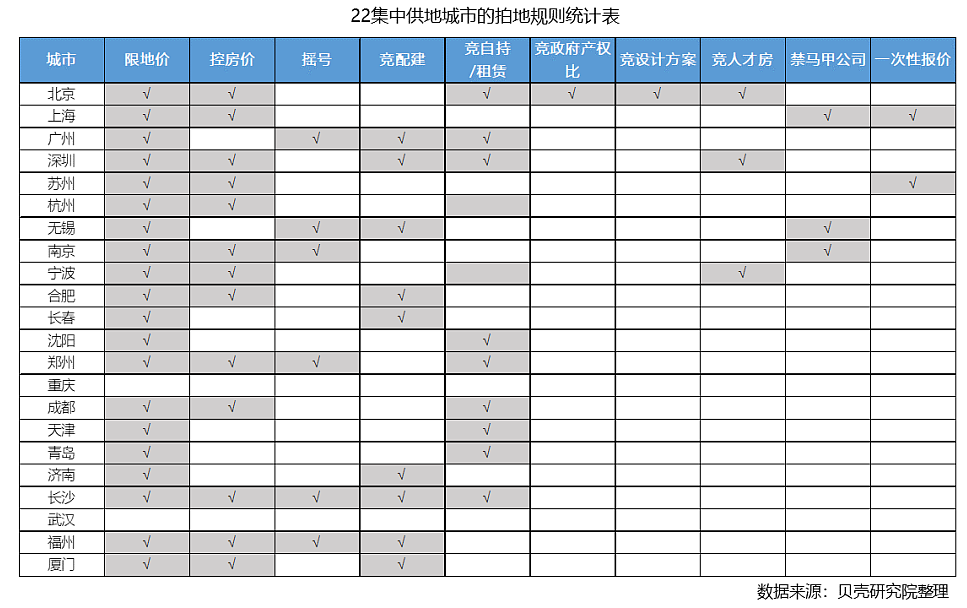

1)土拍规则从严,7成地块限地价,“限地价+控房价+竞配建/竞自持”成标配

此次两集中供地城市在土拍规则方面特点突出,限地价、触顶摇号、杜绝马甲、高溢价对应付款要求、产业引入要求等方式,对溢价率控制均起到一定抑制作用。

其中,限地价是标配,据贝壳研究院统计,所有出让住宅用地中71%设定了土地价格上限,“限地价+控房价+竞配建/竞自持”的规则搭配更是多数城市的选择,以达到控制土地溢价率、控制房价、加大租赁房供给的目的,有效落实稳地价、稳房价、稳预期的调控目标。

2)“一次性报价”规则,规避价高者得,考验房企算价能力

此次集中供地苏州、上海、郑州实施一次性报价,此创新性拍地规则除了能有效控制溢价率,达到稳地价效果,且由于进入一次性报价后不是价高者得,因此对房企的地块测算能力尤为考验,同时有效实现公平竞争,避免土地成交过于集中在个别房企。

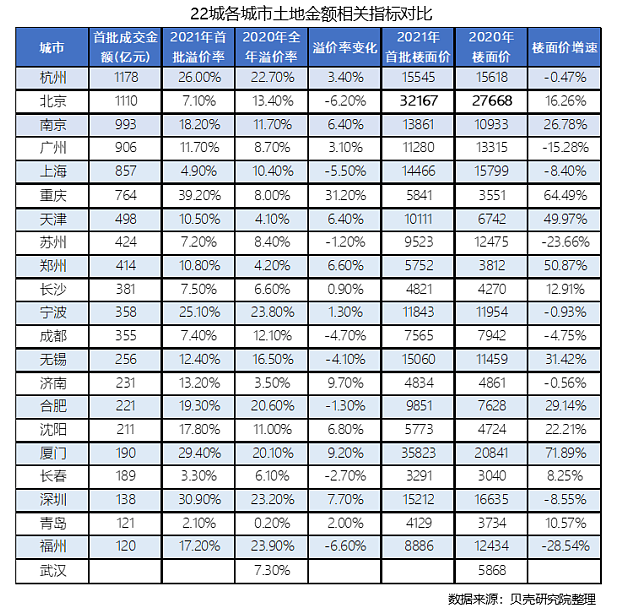

3、城市表现方面:城市热度分化依然显著,长三角热度最高

1)城市间供地计划完成率差异较大,北上广列前三位

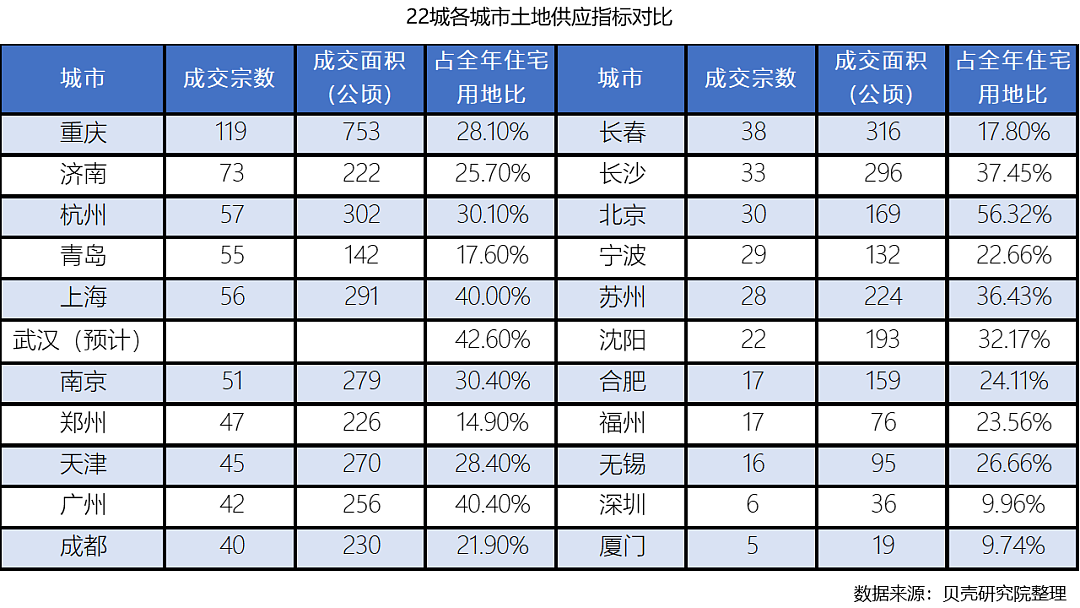

北京、上海与广州等一线城市首批成交占全年用地比例位列前三,分别高达56.3%、40.4%以及40%,预期后续二、三批供地将会有所减少,下半年竞争可能会更激烈。厦门、深圳、郑州、青岛与长春等城市首批供地不及全年住宅用地供应的20%,后期供应规模将明显加强。

2)市场热度分化,长三角、南方城市依然受到较高关注

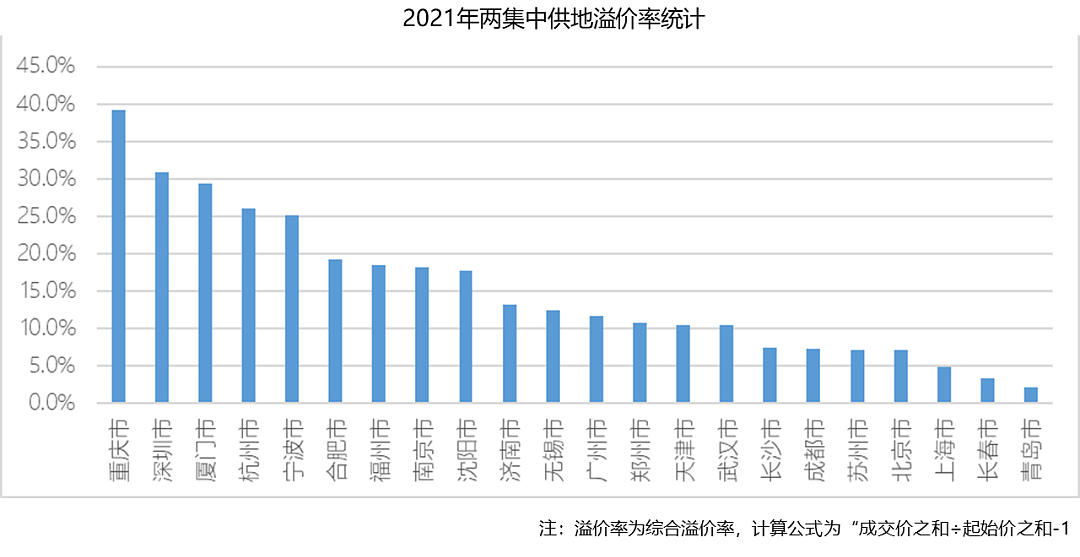

杭州与北京揽金金额均破千亿元,是首批集中供地成交金额最高的两个城市。从溢价率看,比去年的变动幅度主要在±10%之间。分城市看,杭州72%的地块以竞自持成交;北京三分之一的地块进入报高标准商品住宅建设方案阶段;宁波29宗成交住宅用地中有19宗触顶或摇号。与之相比的是,长春、青岛的市场热度一般,如长春38宗成交用地有66%的宗地底价成交,青岛延续勾地模式,出让的55宗地中有54 宗以底价成交。

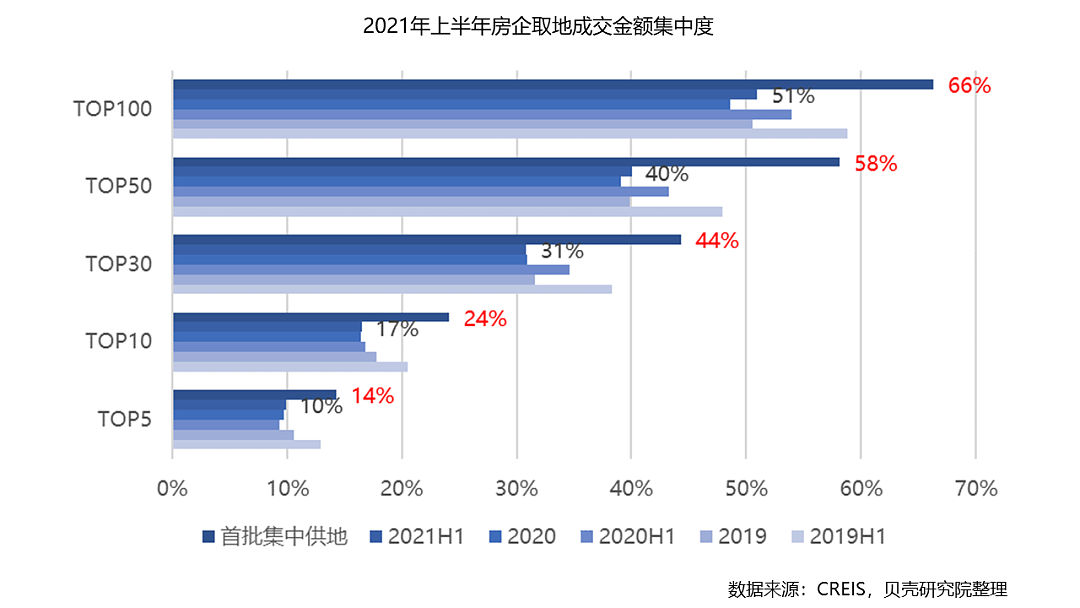

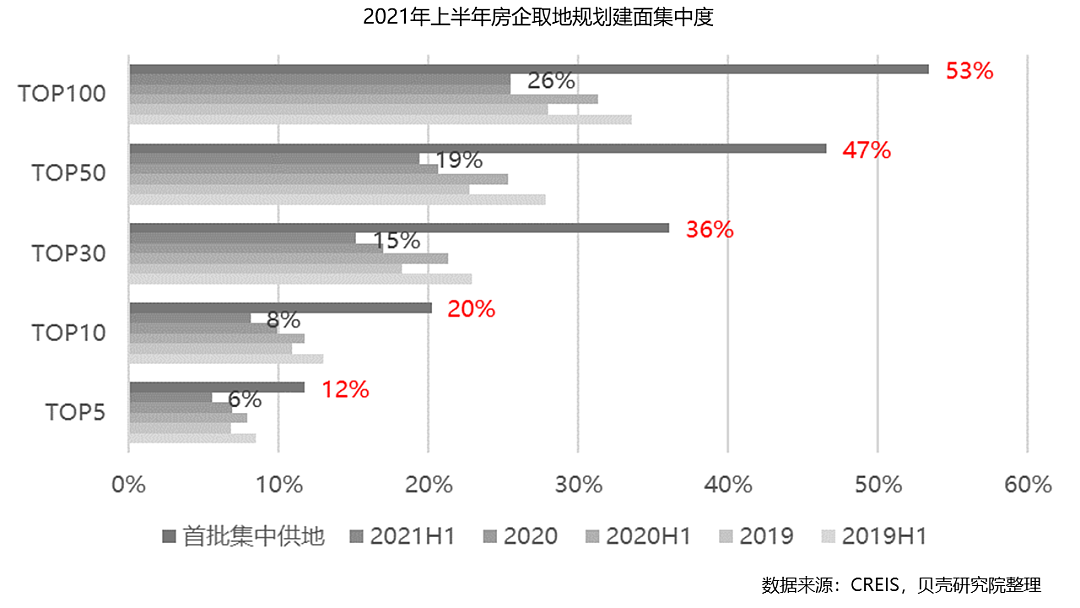

4、房企表现方面:品牌房企表现更加突出、同时也存在分化

1)TOP50房企在首轮集中供地中表现活跃,集中度呈现首尾活跃特征

成交金额方面,TOP50与TOP100房企集中度分别为58%、66%,均较2021年上半年明显提升,TOP50房企的集中度提升最为显著。而规划建面方面,各梯队房企较上半年全国土地集中度均呈现倍增趋势。一方面,集中供地22城多为一二线核心城市,自身具有较高的吸引力;另一方面,首轮集中供地中房企选择联合拿地比重增多,也会影响梯队集中度表现。

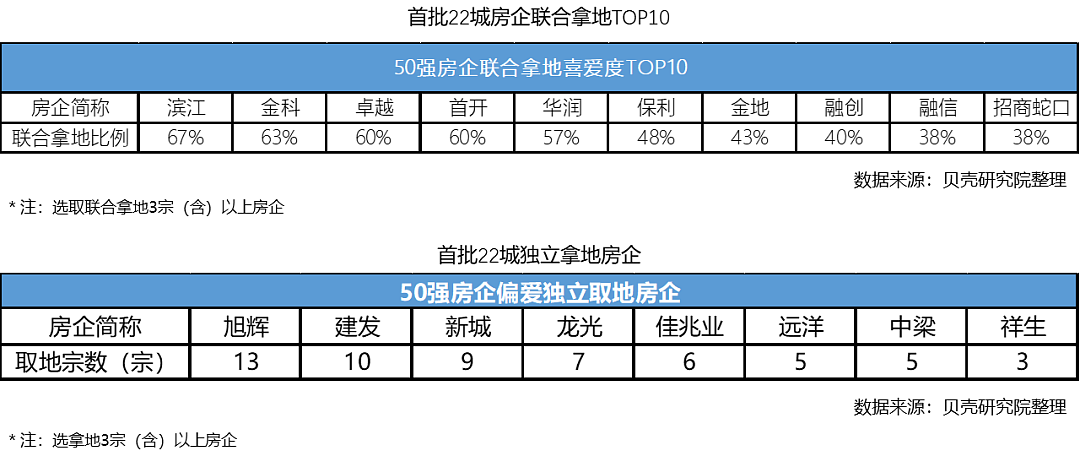

2)首轮集中供地房企取地多样化,滨江最爱联合、旭辉最独立

集中供地考验着各家房企的资金实力,为了减少前期的资金投入以及后期的运营风险,“联合拿地”成为不少房企的土地策略之一。盘点首轮22城集中供地中最爱联合拿地的10家房企。滨江集团以67%的联合比例领跑榜单。

与此同时,8家拿地在3宗(含)以上的房企依然选择独立拿地方式,其中旭辉与建发拿地宗数均超过10宗(含)。

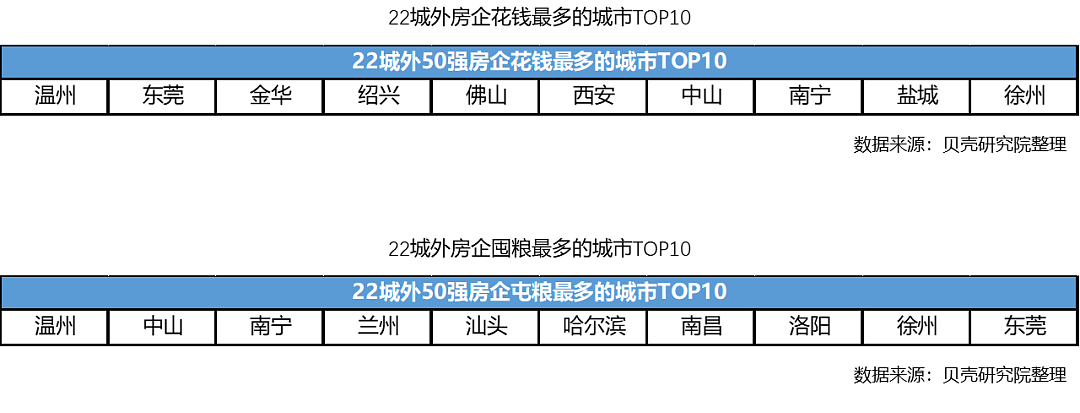

3)22城以外市场:上半年房企更偏爱南方城市,其中温州、东莞等5城受热捧

22城以外的百余城市的土地市场交易同样高频的进行着。根据贝壳研究院统计,盘点出上半年TOP50房企中“花钱最多”与“囤粮最多”的TOP10城市。其中,温州、东莞、中山、南宁、徐州5个城市同时出现在两个榜单中。整体上,上半年房企22城以外更偏爱“南方”城市。

02

第二、三批两集中会发生哪些方面的变化

1、土拍规则方面,城市间取长补短,继续严控溢价率

随着首轮集中供地落下帷幕,从落地效果来看,高价值地块即使背负较高的成本代价依然引来众多关注。但可以判断的是,在未来两轮的集中供地中,城市将结合首次供地的情况进一步修正全年的供地计划,行之有效的政策将得以延续和被借鉴,“限地价+控房价+竞配建/竞自持”的模式或将成为调节土地市场热度的基础规则被广泛采用。同时,市场环境趋同的城市将倾向采用相似的土拍政策。

2、土地供应结构方面,核心区域土地供应量将减少

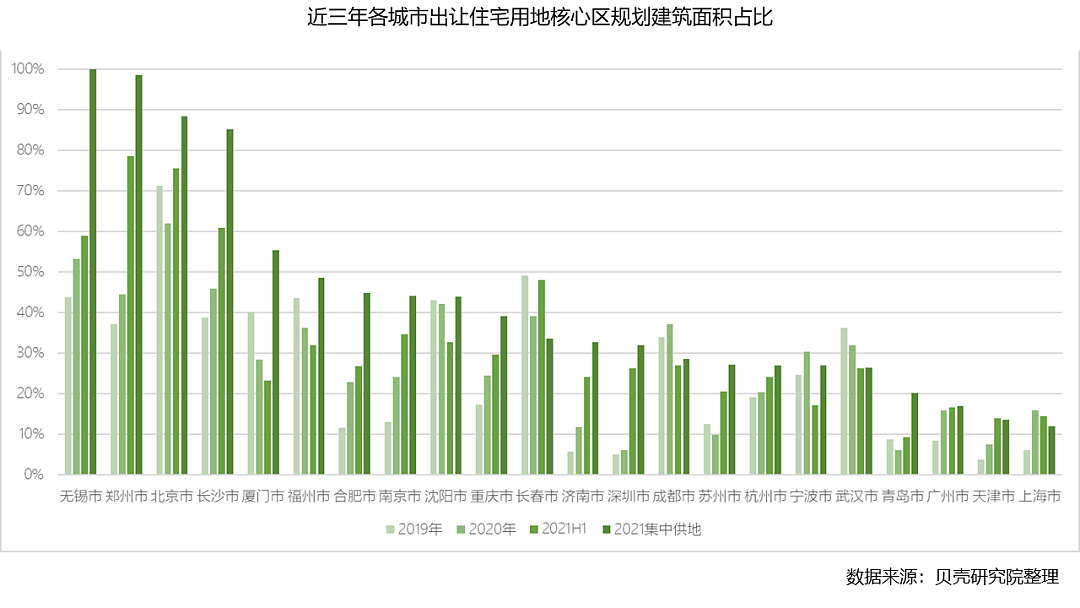

2021年两集中出让住宅用地城市核心区规划建筑面积占比达到41%,较2020年增长13个百分点,其中八成城市提高了首批“两集中”核心区域地块供应占比。这主要是由于第一次实行集中供地政策,各地推出相对核心、优质的地块,力图在同类城市中形成一定的比较优势。预计第二、三批集中供地的核心区土地供应比例将下降。

3、22城之外的城市将加大供应

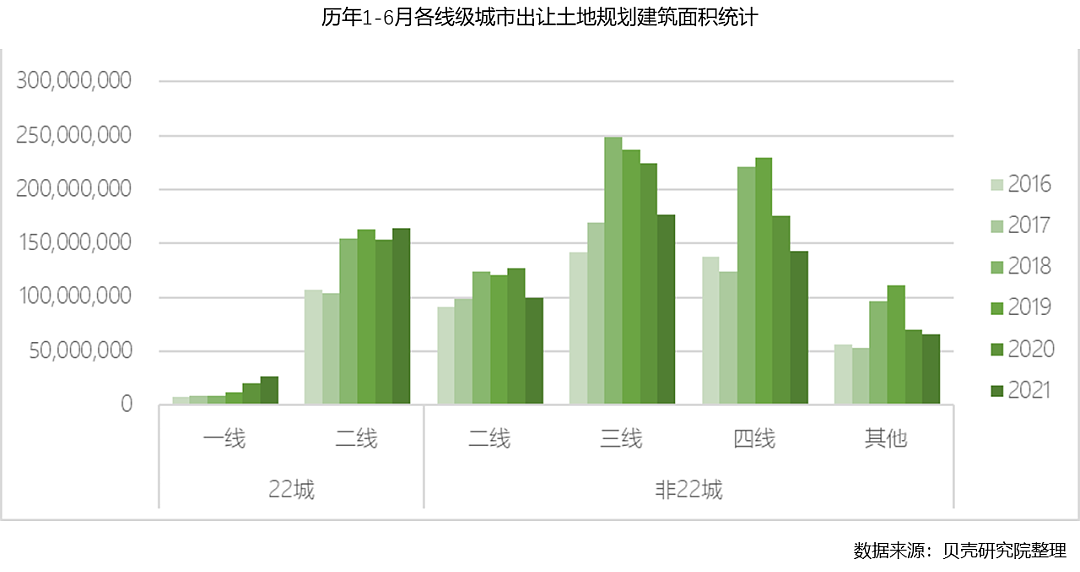

上半年两集中政策对各线级城市的土地供应节奏都有着不同程度的影响,特别是22城之外的三四线城市,较2019、2020年出让住宅用地规划建筑面积下降了两成至三成,随着“两集中”逐步常态化,这部分城市下半年将有可能追赶节奏、加大供应。

4、房企间城市布局策略差异将更加显著

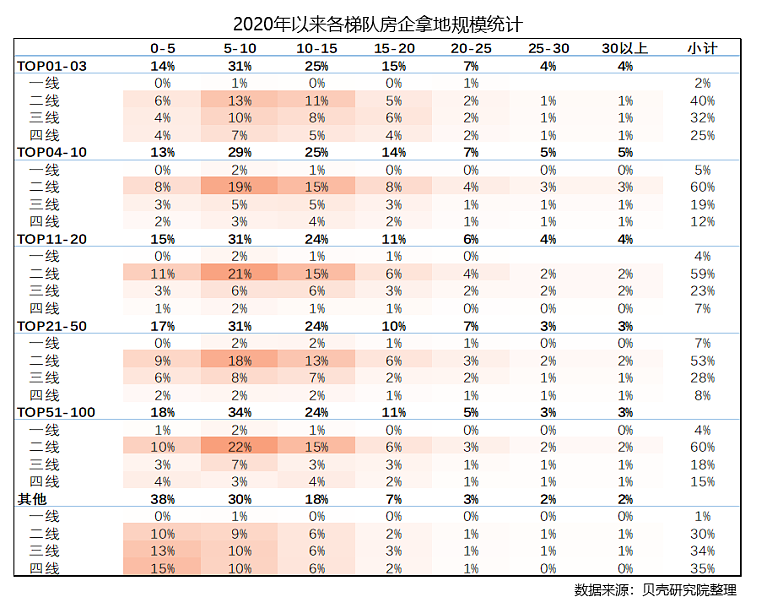

我们统计了2020年至今的不同销售规模的房企在拿地城市和宗地规划建筑面积规模的数据发现:

■ TOP3房企全国化布局显著,各线级布局相对均匀;

■ TOP4-20的房企更偏爱在二线城市拿5-15万平米建筑规模的项目,可以保证在1-2年完成开发;

■ TOP21-50的房企明显加大了在三线城市的投入,并且在三线及以下城市更倾向拿10万平米以下的项目,有利于看准一波行情一年左右完成开发,避免不可控风险的发生;

■ TOP51-100的房企往往聚焦于几个主力城市,更重视城市深耕;

■ 百强之外的房企地域属性更强,受到资金实力限制,拿的土地往往较小,“分期拿地、分期开发”的模式更符合企业实际情况。

在“三道红线”之下,房企规模相对固化,处于不同条件下的房企正在进行不同的尝试,特别是中游房企,更加强调细分市场的挖掘和中短期市场行情的准确把握。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64