2.62亿月活、喜马拉雅“弃美转港”,巨额亏损下能否成功上岸?

成立9年,屡屡被传上市的喜马拉雅,终于真正踏上资本场。只是这次上市,从5月的美国纽交所,变成了港交所。

9月13日晚间,喜马拉雅正式向港交所递交上市申请书,而几天前喜马拉雅刚刚申请撤回纽交所的上市计划。

改变的原因,喜马拉雅也做出了解释,“我们基于对当前市场整体环境等综合因素的考虑,公司管理层决定撤销拟在美国进行的首次公开招股,选择香港联交所作为更适合的上市地点。”

两次上市计划在舆论市场引起的结果相差不大。第一是让在线音频行业再次紧张起来,头部平台进行资本收割,喜马拉雅终于在荔枝之后开启上市。

第二则是让公众的注意力再次集中到了喜马拉雅的盈亏状态上。招股书显示,2021年上半年,喜马拉雅营收为25.1亿元,截至2021年6月30日止六个月,喜马拉雅移动端主应用程序平均总月活跃用户达到2.621亿,在中国在线音频应用程序中排名第一。

但好坏相伴相生,2021年上半年,喜马拉雅亏损达到68.66亿元,经调整后亏损为3.24亿元。而2018年至2020 年,平台经调整后亏损累计超过20亿元(三年分别为7.56亿元、7.48亿元、5.39亿元),与5月招股书的情况基本一致。

于是音频平台老生常谈的盈利话题又被搬上台面。虽然全球音频市场掀起“声音经济”热潮,Clubhouse也一度成为全球范围内的热门APP,但是线上音频如何变现依旧是行业的集体困境。热潮来得快,退得也快,想从热浪里真正打捞出什么,并不容易。

2.62亿月活,25亿元营收,喜马拉雅“钱景”如何?

喜马拉雅作为国内音频平台的“老大哥”,一定程度影响着音频市场的格局,也成为公众窥探整个音频行业的窗口。

无论是5月还是现在,喜马拉雅招股书显示出平台具体经营状态之后,行业喜忧参半。一方面,近几年TME、字节跳动、微信、快手、B站、网易云音乐等新平台纷纷布局长音频市场,推出听书、播客等新产品或者进行平台合并,从喜马拉雅、荔枝、蜻蜓FM等老牌平台手中分夺用户。喜马拉雅的上市,算是老平台发起的防御措施,也显示老平台仍旧把控着音频用户市场。

情况也确实如此,截至2021年6月30日,喜马拉雅平均月活跃用户数达到2.62亿,包括1.11亿移动端平均月活跃用户和1.51亿通过物联网及其他开放平台收听音频内容的平均月活跃用户。

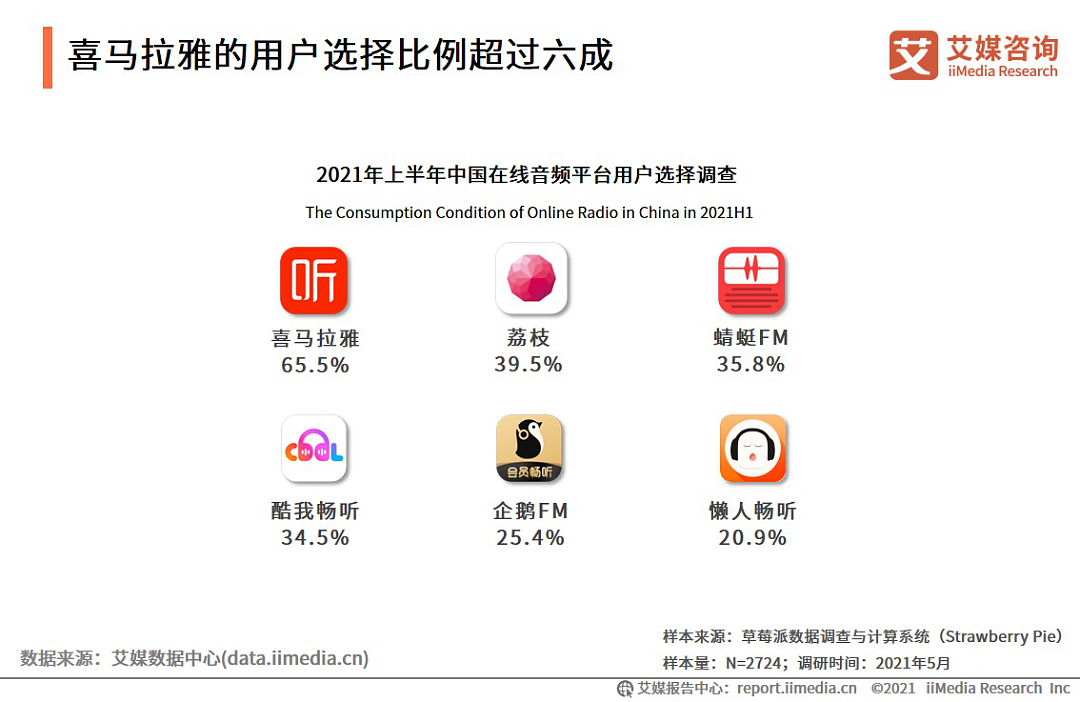

这个数据相比同类音频平台是有一定优势的,今年Q2荔枝移动端月均活跃用户数达到6090万。根据艾媒咨询发布的《2021H1中国在线音频产业运行监测调研报告》,喜马拉雅以65.5%的高市场占有率成为最多用户选择的在线音频平台,其次,荔枝、蜻蜓FM和酷我畅听分别占比39.5%、35.8%和34.5%。

同时,喜马拉雅2021年上半年营收达到25.1亿元,收入主要来自于订阅、广告、直播和其他服务四个板块,这其中订阅收入占总收入的比重达到54.6%。这意味着喜马拉雅主要依靠内容付费获得营收。

这一点与荔枝并不相同,荔枝Q2季度净营收达到5.59亿元,这其中荔枝音频娱乐收入达到5.55亿元,相比IP有声书内容与PGV播客,语音直播、UGC社交内容才是荔枝的主要营收内容。

但是喜马拉雅的营收与用户在亏损与成本的对照下,也显得不那么优越。喜马拉雅在招股书中提示了十大主要风险,其中有一条针对平台亏损直接表示,“我们过往已录得年/期内亏损,且日后可能继续发生亏损”。

喜马拉雅2020年上半年及2021年上半年期内亏损分别为14.3亿元及68.7亿元,经调整期内亏损分别达到3.1亿元及3.2亿元。而2017年至2020年,荔枝累计亏损达到3.7亿元。差距已经相当明显。

喜马拉雅的亏损原因也很明显,主要是收入分成成本、内容成本、营销成本等。收入分成成本主要是喜马拉雅向内容创作者和第三方IP合作方的分成付款,内容成本则主要是版权摊销开支,营销成本包括获客、促销及推广等成本。

数据显示,2021年上半年,喜马拉雅收入分成成本占总收入百分比达到26.4%,内容成本占总收入5.6%,而销售及营销开支达到12.33亿元,同比增加了一倍。

这其中备受关注的是喜马拉雅的版权成本,招股书披露,喜马拉雅与140家出版商建立合作、与阅文集团达成了20年在线音频授权,同时与德云社、吴晓波等演艺团队或作家建立合作,这些专业版权内容让喜马拉雅在音频市场上保持竞争力,但也造成了高额的成本,2020年喜马拉雅购买版权的内容成本为2.55亿元,占总营收比例为6.3%。

让人担忧的是,高额的内容成本与营销成本,引用户付费,可付费变现并不能覆盖成本。喜马拉雅今年上半年,移动端应用付费率为12.8%,相比2021年Q1单季度的13.3%有所下降。这在音频市场上已经是领先状态,甚至称为行业的天花板也不为过,如荔枝今年Q2平台付费率约为0.81%,而观察过往几年的数据,荔枝的付费率长期低于1%。可是即便如此,喜马拉雅也难以盈利。

TME、字节跳动、快手等群狼环绕,喜马拉雅如何守住江山?

喜马拉雅此时上市的时机,或许是恰逢其时。国内音频市场正处在对垒时代,巨头们纷纷入场,并且劲头凶猛。

巨头腾讯音乐(TME)从今年1月开始,首先以27亿元全资收购懒人听书,随后宣布将旗下酷我畅听与懒人听书合并升级,推出全新的长音频品牌“懒人畅听”。

TME的财报数据显示,截至2020年底,腾讯音乐长音频MAU规模突破1亿,2021Q1长音频MAU从去年同期的5.5%提升至20%,2021Q2长音频MAU同比增长超过90%。增速十分惊人。

更值得注意的是,懒人畅听背后有着阅文集团的助力,阅文集团作为腾讯文娱生态的一环,是腾讯旗下平台的内容输出源泉,资源开放。此前酷我畅听作为新手入局长音频市场,阅文集团《诡秘之主》《盗墓笔记》《白夜追凶》等IP内容就悉数端上了平台。

字节跳动则以旗下番茄小说为依托推出番茄畅听,发力有声书,一方面为平台小说资源建立新的内容路径,借助番茄小说的免费阅读势头,以有声内容延长小说内容的开发变现链条,一方面快速在音频市场建立山头,在数字阅读与在线音频紧密结合的市场环境下,构建防御体系。虽然目前番茄畅听的具体用户数据还未对外公布,但本身番茄小说是以免费阅读为主,具备下沉优势,番茄畅听依托这个平台,在下沉市场有一定优势。

其它巨头平台也在默默布局长音频。快手推出了播客类产品“皮艇”,以短视频流量为基础,瞄准播客市场。

而网易云音乐成立了“声之剧场”,主打年轻IP改编的广播剧与有声书,据悉,目前平台已上线由100余位头部声优演绎的430部新作IP改编的广播剧及有声书,其中包括天下霸唱的《贼猫:金棺陵兽》,西子绪的《骷髅幻戏图》等作品。

2020年年底,微信上线了微信听书,以微信读书为基础,推送免费收听有声小说、书籍和各类音频节目等服务。相比其它以网文IP内容或者播客内容为支撑,微信读书以严肃内容切入,背靠的是微信强大的社交流量。

越来越多的巨头加入音频市场,行业出现的变动也将越来越多。喜马拉雅靠着先发优势收割了用户市场,虽然上市之路一直有些坎坷,但是赶上了行业最热闹的时候,资本也一直十分青睐。数据显示,自2012年成立后,喜马拉雅先后完成了9轮融资,战略投资者一度包括腾讯、阅文、百度、小米、好未来、索尼音乐等巨头,今年喜马拉雅完成了近3. 5亿美元的E轮融资。

只是无论是新入场的巨头,还是已经建立山头的老平台,所有平台需要解决的核心问题依旧没有改变,如何加深渗透率,挖掘出更多的变现路径。

中商产业研究院相关数据显示,中国在线音乐行业平均月活用户从2016年的79百万人增长2020年的251百万人,年均复合增长率达33.51%,预计2021年将达到353百万人。音频用户市场在迅速扩大,但是中国在线音乐月活用户数的渗透率仅有16.1%,相较之下,美国市场则达到46.5%。中国在线音频市场用户群的渗透仍不足,未来增长仍有巨大潜力。

喜马拉雅上市,巨头入局、新老合并,平台们需要打破行业固有模式,才能在新的时代建立领地。

老一辈平台们有进行尝试,喜马拉雅虽然依旧依仗PGC内容,但是也在尝试以广告、直播等业务创造营收;荔枝在音频社交之外,试图扩展海外市场,并打造与多元场景结合的播客内容,但是目前尚未看到明显的成效。或许背靠巨头母平台的新玩家们能够打开新的路径,让国内音频市场出现更多可能。

本文来自微信公众号“娱乐独角兽”(ID:yuledujiaoshou),作者:何西窗,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64