敷尔佳闯关A股,“械字号”是盔甲也是软肋

上市一年,股价翻了三倍,市值突破1200亿元,2020年的销售毛利率超过92%。爱美客能交出这份成绩单是因为他们盛产“女人的茅台”——玻尿酸。

在医美领域,除了玻尿酸针剂,械字号的玻尿酸面膜也是让女人上瘾的存在。

做完医美项目后,面部会有微小的创口,普通面膜会导致皮肤感染,但械字号的医美面膜防腐剂较少且成分单一,基本上只有玻尿酸或者是胶原蛋白,不仅不会造成感染,而且能够促进创伤修复和愈合,起到镇静舒缓的作用。

日前,凭借玻尿酸医美面膜火出圈的敷尔佳(全称:哈尔滨敷尔佳科技有限公司)递交了招股书,拟冲刺创业板。目前,深交所信息显示,敷尔佳审核状态为“已受理”。

搭上医美顺风车后,敷尔佳顺理成章地开启了造富神话。

从财务数据来看,敷尔佳的毛利率接近80%,仅次于爱美客、华熙生物等玻尿酸巨头,和同样械字号起家的创尔生物相比也不分伯仲。在经营能力方面,公司连续三年营收和净利双增,连续两年营收超过6亿元,今年一季度的净利润率更是接近50%。

但从长远来看,敷尔佳也暗藏隐忧。其销售费用率持续走高超过15%,研发投入占营收的比重还不足0.1%;曾经靠“械字号”杀出重围,如今却在努力摆脱“械字号”。

这不禁让人好奇,此时上市的敷尔佳向投资者抛出的究竟是“橄榄枝”还是“镰刀”?

01械字号面膜,又一条高毛利赛道

敷尔佳的前身为黑龙江省华信药业,公司于2015年起独家代理经销哈尔滨三联药业股份有限公司(以下简称“哈三联”)生产的敷尔佳系列产品,随后2017年剥离药品业务,创立哈尔滨敷尔佳科技有限公司,主营敷尔佳品牌。

在2015年的起步阶段,敷尔佳就直接切入医用敷料这一细分赛道,以玻尿酸为主要成分,主打安全、配方精简卖点,迅速打开医美面膜市场。在其天猫旗舰店,爆款单品医用透明质酸钠修复贴(俗称敷尔佳白膜)月销量达20多万。

随着华熙生物、昊海生物、爱美客接连上市,玻尿酸三巨头成为资本市场的新晋弄潮儿,医美概念股也接连涨停,今年前五个月,医美概念指数涨幅一度接近70%。

“每一针玻尿酸都飘着茅台的味道”,这与医美上游公司超高毛利率脱不开关系。比如爱美客最主要的两款产品溶液类注射产品和凝胶类注射产品,占总营收的98%以上,毛利率均保持在93%以上,而贵州茅台的酒类综合毛利率也不过为91%。

敷尔佳毛利率虽然赶不上爱美客,但放在整个二级市场来看,也维持在较高水平。

从产品端来看,医疗器械类产品贡献毛利率较高。2018~2020年以及今年一季度,敷尔佳的综合毛利率一直保持在76%以上,其中医疗器械类的毛利率在去年达到81.93%;化妆品类的毛利率维持在70%左右,今年一季度上涨到74.67%。

在械字号面膜领域,较为知名的还有创尔生物和可复美等品牌。创尔生物去年向科创板发起挑战,但过会半年,至今仍未挂牌上市,旗下品牌主要是创福康和创尔美,主打胶原蛋白类的敷料产品,同期内的毛利率比敷尔佳稍高,保持在82%左右。

与传统的护肤品企业相比,敷尔佳的毛利率优势明显。2018~2020年珀莱雅的毛利率在63%左右,丸美股份的综合毛利率在65%左右,且每年均有不同程度的下滑。

一边借力“械字号”保持高毛利,另一边依托老牌药企华信药业的经销渠道,敷尔佳在医用敷料市场的占有率连续多年遥遥领先。

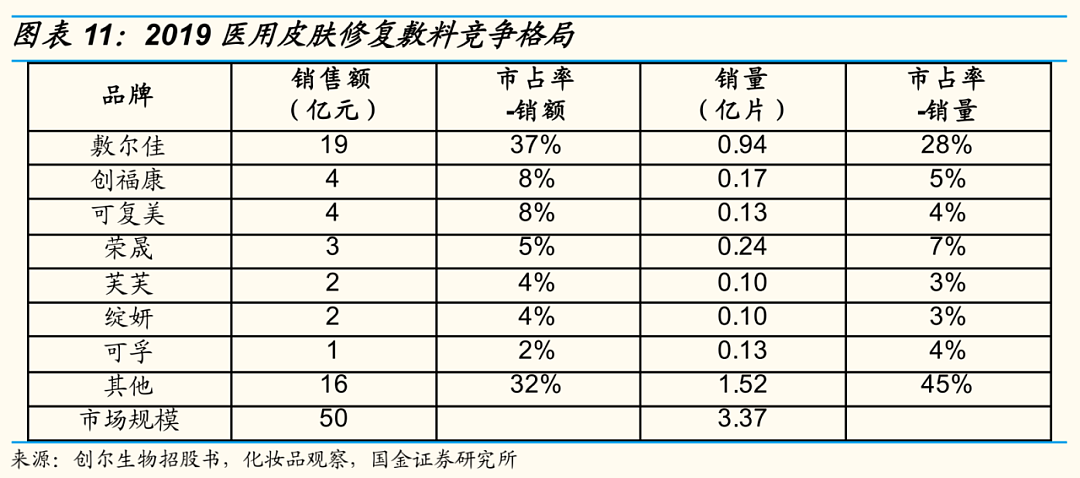

2019年,敷尔佳的销售额接近19亿元,市场占有率为37%排名第一,创福康和可复美并列排名第二,但销售额均不足5亿元,市占率也只有8%。销量方面,2019年敷尔佳卖出9400万片医用敷料面膜,市占率达到28%,第二到第七名加起来的销售量还不到9000万片。

根据公开数据,2020年5月~2021年4月,敷尔佳天猫官方旗舰店GMV达6.8亿元,而可复美、创福康则分别为3.7亿元、2.1亿元,已拉开一定差距。

在械字号和高毛利的烘托下,敷尔佳的盈利能力可圈可点。

2018~2020年以及2021年第一季度,敷尔佳营收分别为3.73亿元、13.42亿元、15.85亿元和3.47亿元,归母净利润依次为2亿元、6.61亿元、6.48亿元和1.73亿元,其中2019年营收和净利的增速分别达到259.44%、231.2%。

敷尔佳在招股书中也列举了同类可比企业的经营情况。2020年,贝泰妮、创尔生物和华熙生物的净利润占营业收入比例分别为20.64%、30.36%和24.53%,而敷尔佳的净利润占营收比例高达40.88%,今年一季度,净利润率更是达到了49.86%。

02销售费用率高企,研发投入不足0.1%

值得一提的是,从2017年创立以来,敷尔佳的第一大供应商一直是哈三联,2018~2020年,敷尔佳向哈三联的采购总额分别为0.87亿元、3.29亿元、3.6亿元,占总采购额的95%以上。

与哈三联的合作,敷尔佳更像是一家营销公司。哈三联负责研发、生产和加工,敷尔佳购买产成品之后进行售卖。敷尔佳也在招股书中表示,从成立至今年2月,公司不存在自产产品的情形,主营业务产品均来自外部采购。

直到今年2月9日,哈三联以其持有的北星药业100%股权对敷尔佳进行增资,认缴敷尔佳有限新增注册资本1800万,增资完成后,哈三联持有敷尔佳5%股权,不再持有北星药业股权,敷尔佳的整体估值也将达到109.6亿元。

这意味着,在敷尔佳换股收购北星药业后,开始具备自主研发和生产的能力。

从招股书披露的数据来看,敷尔佳此前对研发投入非常“吝啬”。

敷尔佳的研发费用主要由研发人员薪酬、服务费、材料费构成,截至今年一季度,敷尔佳共有员工291人,研发人员只有2人。在招股书中,敷尔佳表示公司研发人员队伍根据业务发展需求不断扩充,但到今年8月底,研发人员也只是扩充到6人。

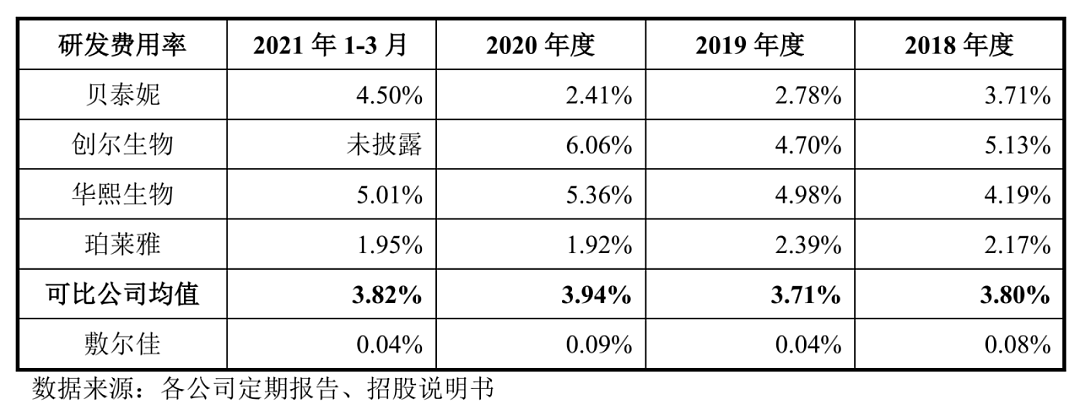

从研发费用来看,2018~2020年以及今年一季度,敷尔佳研发投入分别为30.78万元、60.39万元、147.97万元、13.20万元,占营业收入的比例分别为0.08%、0.04%、0.09%及0.04%。

相比之下,同为械字号面膜起家的创尔生物,2018~2020年的研发费用率分别为5.13%、4.70%、6.06%,在行业中处于较高水平;功能性护肤产品薇诺娜母公司贝泰妮的研发费用率也均保持在2%以上,今年一季度超过4.5%。国产护肤品品牌的研发投入一直被市场诟病,但珀莱雅的研发费用率也在2%左右,远远高于敷尔佳。

令人唏嘘的是,敷尔佳的销售费用占比较高,且逐年增长。

2018~2020年,敷尔佳公司的费用总额依次为0.24亿元、1.23亿元、3.25亿元亿元,其中销售费用分别为0.21亿元、1.15亿元、2.65亿元亿元——几乎80%以上的费用投入到销售环节中。销售费用占营收的比重依次为5.72%、8.6%、16.75%。

2017年底,敷尔佳品牌正式入驻天猫,并持续在微信、微博、小红书、抖音等平台与KOL 进行合作种草。美业新纬度统计,截至发稿,敷尔佳在小红书的笔记超过8万篇,可复美排在第二,有4万篇笔记;创尔美、创福康的笔记数量仅有1万篇左右。

2019年,敷尔佳更与顶流带货主播李佳琦合作、赞助综艺节目,带动线上迅速放量。当年5月,敷尔佳首次与李佳琦合作,推荐敷尔佳白膜产品,当晚卖出25万片面膜。8月敷尔佳官宣品牌代言人袁姗姗,特约赞助了小S和蔡康永的节目《花花万物》并大量植入广告,当年双11购物节,敷尔佳天猫旗舰店的销售额高达9000万元。2020年6月敷尔佳赞助《妻子的浪漫旅行》,在疫情后7月份的销售额再次达到6000万元。

线上的疯狂营销为敷尔佳带来了亮眼的业绩表现,但高昂的费用也降低了毛利。

从销售渠道来看,线上渠道虽然保持较高的毛利率,但却是逐年下降。其中线上直销在2018年时毛利率超过90%,但目前来看,无论是直销、代销,还是经销,其毛利率水平逐年下降;线下渠道毛利率较为平稳,近两年保持在74%左右,但较2018年时,也下降了至少3个百分点。

大力投入营销能够让品牌在早期快速抢占市场,但作为一个医美厂商来说,抓住消费者的痛点,研发出更受欢迎的、独创性的产品才是后续发力的关键。

敷尔佳缺乏研发的根基和差异化的产品技术,如今研发能力需要依靠自身来建立,此前,在产品端已经形成的先发优势很可能会被削弱。另外,已经形成的“重营销、轻研发”的资金投入模式能否快速转变,也还要画一个问号。

至少在这次的募资中,还未看到敷尔佳对研发的重视。

招股书显示,敷尔佳此次想要募资约18.96亿元,将拿出8.85亿元用作“品牌营销推广项目”、6.54亿用于“生产基地建设项目”,3亿元将用于补充流动资金,只有5691万元用于“研发及质量检测中心建设项目”。

03“械字号”式微,“妆字号”能红多久?

依靠械字号、医用敷料等关键词在市场上打响名气,但敷尔佳医用类产品所贡献的收入却出现下滑。

敷尔佳的营收主要有医疗器械类产品和化妆品类产品组成,也就是常说的“械字号”和“妆字号”。2018~2020年以及今年一季度,医疗器械类产品的营收分别为3.36亿元、9.18亿元、8.80亿元、1.96亿元,化妆品类的产品收入分别为0.38亿元、4.24亿元、7.05亿元、1.51亿元。2018年时,医疗器械类产品占公司总收入的比重超过90%,近两年,贡献收入的比例只在50%左右。

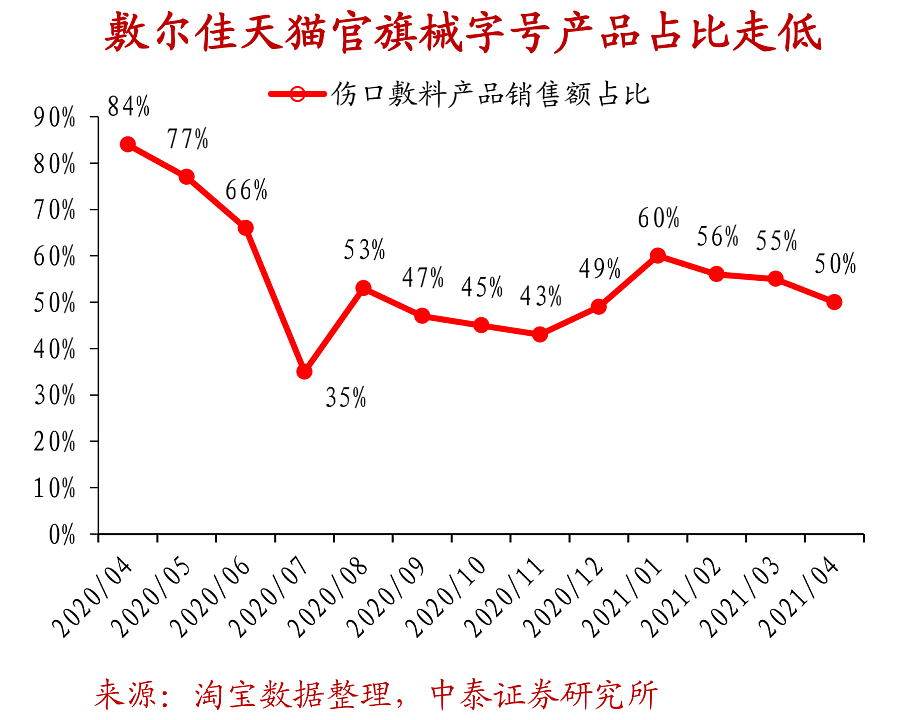

从中泰证券研究院统计的数据来看,其“械字号”产品贡献的收入比重也在逐渐降低,仅一年时间,敷尔佳天猫旗舰店“械字号”销售额的占比由84%降低至50%。在市场规模方面,去年,敷尔佳敷料产品虽然仍保持销量及销售额第一,但市占率已经由2019年的37%下降至25.9%。

在产品方面,美业新纬度注意到,敷尔佳也是一直在“吃老本”,近两年“械字号”并未有新产品上市。

招股书显示,敷尔佳医疗器械类产品只有4种,涵盖敷料类的白膜、黑膜、次抛,还有一款透明质酸钠的喷雾,前两者的注册及备案时间在2016年,后两者为2018年。

“械字号”产品逐渐式微或许与敷尔佳轻视研发有关系。

从当前较为火爆的贴片式医用皮肤修复敷料品牌来看,敷尔佳、可孚、可复美等主要品牌均以二类敷料为主,产品出现高度同质化现象,有数据显示,目前医用皮肤修复敷料二类及以上批文有48个。相较于二类医疗器械,三类械字号的拿证难度较高,时间周期更长,此外,对产品的生产、运输等方面要求更高,获得批文的企业少之又少。

目前,市面上只有创尔生物旗下的创福康拿到了三类批文,且在2017年就获得了应用于Ⅲ类胶原贴敷料生产的发明专利授权。

在敷尔佳的经营范围里,包含了三类医疗器械的经营和生产,但招股书中提到,目前公司三类医疗器械产品医用重组III型人源化胶原蛋白敷料,还处于前期研究阶段,尚未进入临床阶段。从2018年至今年3月31日,敷尔佳累计在III类医疗器械研发上的投入也只有90万元。

相比之下,敷尔佳将更多的精力放在“妆字号”上,来丰富自己的SKU,提升营收结构的多元性。

目前,敷尔佳加码的“妆字号”产品共有30种,涉及涂抹式面膜、洁面乳、水乳、精华液等多品类,大多注册及备案时间在2019年及2020年。从天猫旗舰店来看,“妆字号”的积雪草舒缓修护贴成为仅次于白膜的第二个爆款产品,月销量在5万片以上。

需要指出的是,“妆字号”面膜与医用敷料虽然生产成本接近,但终端售价差异较大。从目前市场端来看,一片医用敷料生产成本约1.4~1.6元,终端售价可达15~30元/片,而普通面膜生产成本约0.95元/片,售价为5~10元/片。

敷尔佳在终端零售价方面,却将“妆字号”产品卖出了“械字号”的价格。

无论是“械字号”还是“妆字号”,敷尔佳的价格区间均在130~199元之间,例如“妆字号”的积雪草面膜、虾青素传明酸面膜,两片装的体验价格在19.8元/片,一盒(5片)的价格则需要148元,接近30元/片,这一价格远高于国产贴片面膜均价。

值得注意的是,在“妆字号”产品的评论区,也会出现部分没有识别能力的消费者会因为想要尝试“械字号”选择敷尔佳,但最终却买到“妆字号”产品的情况。这不免让人心生“挂羊头卖狗肉”的疑虑。

相较于“械字号”,“妆字号”的市场已经是绝对的红海市场,论研发能力,敷尔佳比不上创尔生物,和老牌化妆品公司相比也是差了一大截;论营销能力,敷尔佳又有多少资金能够长久支撑?如果坚持高价又会有多少消费者为之买单?如果降价,“妆字号”的毛利率还有多少想象空间?

本文来自微信公众号“美业新纬度”(ID:meiyexinweidu),作者:奔跑的丸子,编辑:柳叶,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64