投资派丨谁给了美国印钱“特权”?

扫码关注“36氪财经”解锁更多课程内容

制作人 | 王晨宇

编辑 | 郑怀舟

主讲人 | 中金公司 刘刚

重点提要:

●人口高峰,美国房地产将迎来新一波上涨?

●为何美国短期债务“消化不良”?

●美国印钱“特权”的背后

那么在这个基础上其实还有一些长周期,长周期也很有意思,但是长周期其实你会发现它对于理解当下的环境有一定的作用,但不一定有助于我们理解短期的市场的变化。

人口高峰,美国房地产将迎来新一波上涨?

因为既然是长周期,它管的是更长的维度的一个问题。

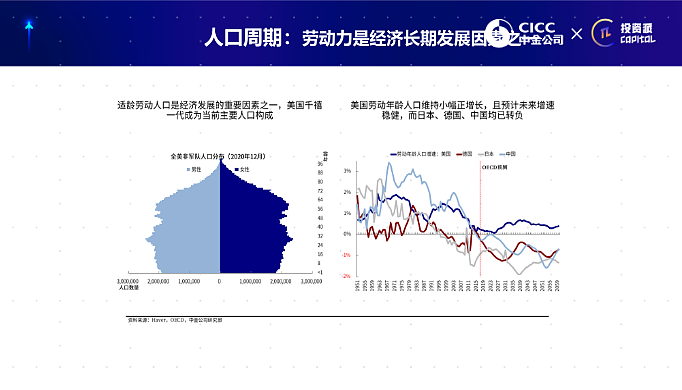

比如人口周期大家都在谈,因为从“经济学的101”里面,经济学的最基本的常识里面,决定中长期的经济增长的前景,包括中长期利率的走势,就是人口、全要素生产率(劳动生产率)和资本投入这三项。

图一

所以人口这一项美国、中国、日本、德国的对比,大家可以看到,其实美国的人口结构不算差的。

而且大家之前说美国房地产周期为什么可能预期迎来新一轮的上行的周期,就是觉得美国在战后的婴儿潮以后,又会迎来一波新的人口的高峰,这个是最大的一个基本面,房地产包括经济增长,当然这个是一个很长周期的变量,我们用它是没办法分析短期的经济的走势的,所以这是人口周期。

为何美国短期债务“消化不良”?

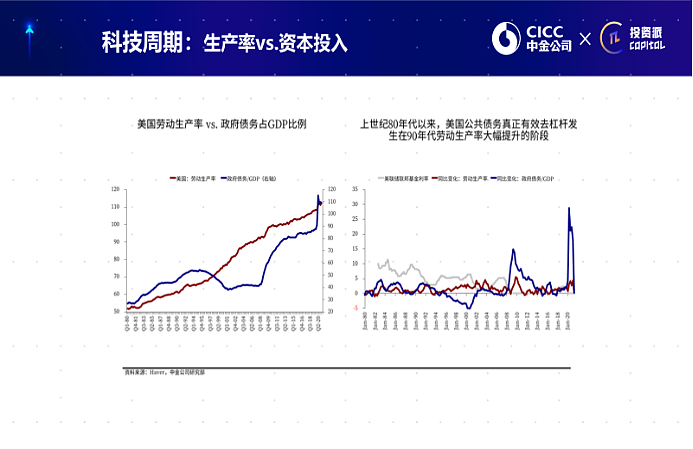

还有科技周期,也就是生产率,而且如果我们把生产率和资本投入放在一起,我觉得非常有意思,可以得出一些我们现实看到似乎没法解释或者说似乎不太好理解的一些问题。

比如说为什么美国政府举了这么多的债,花了这么多的钱,其实这两者在假设人口不能人为地“印”出来。

除非有移民政策,人口不会平白无故的出来很大的一个变化的情况下,如果整个的劳动生产率或者全要素生产率停滞的情况下,肯定是要靠资本投入的。

什么叫资本投入?就是负债,要么就是政府负债,要么就是私人部门,企业或者居民负债,居民负债就是买房,企业负债就是加杠杆。

其实我们从09年之后,你看4万亿,16、17年地方政府这几轮都是一样的,美国也是类似。

图二

但是我们如果拉一个非长周期的视角就能看出来这里面的变化,你会看到红色的线是劳动生产率和美国政府的负债,如果我把绝对值再做一个同比增速,你可以看到,历史上过去几十年只有一段美国政府的债务占GDP比例的绝对值在下降。

而这一段的下降正好对应的就是90年代美国科技进步的时候,克林顿那个时候互联网技术革命。

它的原因在于什么?

我不需要依靠加杠杆来推动经济增长,分母的GDP增长在全要素生产率科技进步推动下可以增长得更快,其实也只有在这种情况下才能实现整体上的去杠杆。

那么反过来讲,如果现在不预期有一个全要素生产力,或者说一个像样级别的技术升级,短期债务也很难大幅地被消化,或者是在这种情况下也很难期待利率长周期(不是短周期)大幅地上行。

所以你会发现从长周期视角,我们也可以推演出一些短期的问题,包括一些短期的变化都很有意思,尤其是对比中美来看。

美国印钱“特权”的背后

这是科技周期,那么金融周期就涉及到美元的地位了。包括大家经常会说的美国这一次尤其是疫情之后,为什么就能够大规模地印钱解决所有的问题?

如果美国能这么印钱来解决问题,其他国家是不是也可以这么做?

那不就所有的问题都不是问题了,一旦遇到问题美联储就印钱;一旦遇到问题,美国财政部就印钱交给居民来拉动增长。

关键它能做的最主要的一点就是来自这儿,所谓的储备货币地位。

其他的国家只要按照美国这条思路做,必然会迎来对外贬值、对内通胀的问题。

唯独美国可以做这样一个事情,也就换句话说,美国的资产负债表大幅地抬升,并不是美元长周期走弱的一个必然的前提。

只要保证没人挑战它的全球储备货币的地位,那就等于是保证了它在加杠杆的情况下,而不会有其他的汇率挑战它币值的支付能力的情形。

图三

你可以看这个点,为什么当时日美贸易摩擦出现在这个时候,因为当时日本快速地起来以后,美国的支付的占比大幅地下降,所以是会影响到它的支付体系的。

因为这个是对于从金融周期的视角,美国不允许任何包括比特币在内去挑战它的地位的最主要的原因,否则的话我们刚才所有说的从一开始推导的美联储印钱,财政部印钱交给居民的这些逻辑都走不通了。

所以根本在这儿,这个是一个非常长周期的视角,从1900年开始,就过去100多年的时间,每一次大的拐点,我们都可以看到它背后的端倪。

当然还有政治周期,比如说不同总统任期,我们看美股和美元的变化,当时的里根经济学,特朗普上台以后的变化,小布什上台的政策,他对于美股的拉动,对于美元的变化其实都取决于政策的决策,以及他在那个时候决策的政策对于全球带来的影响。

图四

当然这里每一段我就不详细地展开了,其实从政策的角度,从政治的角度,我们也可以得出对于一些当下的启示,比如说80年代的里根循环,以及这一段时间看到的相关政策的变化。

那么以上,就是我们对于第一章节整体的海外宏观经济的分析框架的介绍。

欢迎关注“36氪财经”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64