“进退两难”的相互宝,教会了蚂蚁什么?

燃次元(ID:chaintruth)原创

燃财经出品

作者 | 冯晓亭 赵晨希

编辑 | 邓双琳

“相互宝将于2022年1月28日停止运行。”2021年12月28日,网络互助平台相互宝对外官宣了关停计划。

此消息一经发出,如巨石投入水面一般,激起了千层舆论浪花。有的用户认为自己“这几年的钱都白交了”;有的用户则吐槽自己被拒赔的经历;也有用户觉得遗憾,认为以后再也买不到这么便宜的大病类保障产品。也有曾经的相互宝受助者在网上感谢相互宝,并和吐槽相互宝的网友展开“辩论”。

还有很多用户表示自己对此没有太多想法,相互宝对他们来说往往只是保险保障的一部分,顺便互帮互助。

从2018年相互宝上线便选择加入的陈琳,是一个很有保险意识的人。除了相互宝外,还给自己和家人一共买了十几份保险,包括重疾险、意外险、大病医疗保险、财产安全险、寿险等等,每年在保险上的开支就达几万元。

她直言,相比其他保险,相互宝划算太多了。“这几年在相互宝上为自己和家人一共分摊了不到500元,而一个人一份重疾险每年就要缴纳5000多元。相互宝对我来说,算是一份补充保险,多一份保障多一分安全。关停消息传出后,我觉得挺可惜,至于过去缴纳的钱,就当作买一份安心,毕竟意外险也是每年交钱每年过期的。”

相互宝的关停,其实早有预兆。2021年5月,就有传闻称“相互宝会在2021年6月11日关停”。而有媒体测算过,根据相互宝的关停方案,3期分摊金+后续案件救助成本+成员转保险三个举措,相互宝要为此付出的关停成本大概是30亿元,已经远超过其过去三年收到的管理费。

易观分析金融行业高级分析师陈毛川告诉燃财经,相互宝主要存在的问题在于风险与合规,关停原因也有两个,“一是政策层面。像相互宝这类网络互助,其本质具有保险属性,但一直处于监管盲区。当前的金融政策层面对于金融业务,尤其是涉及互联网相关的金融业务,风控一直是重中之重。‘创新’的金融业务要处在合规、监管下,才能健康发展;其二是经营层面,这类网络互助产品加入条件相对宽松,存在逆选择风险,可持续运营上存在不确定性。”

相互宝虽然一定程度上能够作为居民健康保障的补充力量,但它本质上与商业健康保险还是存在较大差别。相互宝的模式是无需提前缴费、每月根据实际救助人数进行互助金的分摊。初衷是有大病保障需求的人,一起抱团互帮互助抵抗大病风险。

可以说,这是一款带有 “乌托邦式美好”色彩的产品。可正如《觉醒年代》剧中李大钊先生所言,“‘互助论’的理论根本不是一种科学的理论。”互助计划终将禁不住现实的考验,相互宝也逃不开进退两难的尴尬处境。

“进退两难”的相互宝

这款“自带光芒”出生的产品曾是蚂蚁的“明星产品”。从2018年上线之日起,相互宝在一众网络互助平台中都是绝对的“头部”,其用户人数增长屡屡创下佳绩,上线9日用户数突破1千万大关,一年期间用户数更是突破1亿大关。而在增长的过程中,也有争议不断的困扰。

这一困扰,主要原因是救助人数的大幅增加和分摊金额的不断上涨,很多网友对此都无法理解原因,或者说接受上涨后的价格。

“我在相互宝刚上线的时候就加入了,最开始两个月是0分摊,后来开始每月分摊几分钱,逐渐又涨到了几毛钱。2019年12月时,我一看,分摊金额都好几块钱了。”曾经的相互宝用户牛犇犇表示,出于对分摊金额上涨的不满,他选择在2020年初退出了相互宝。

像牛犇犇这样退出相互宝的用户不在少数。现在,相互宝的参与人数只有7500万人,相较于高峰期数量,已经减少了两千多万。

而分摊金上涨的核心原因,在于等待期制度,以及重疾发生率的大数法则。按照医学统计以及保险业的理赔经验,重疾的发生是存在一定概率的。在规模越大的群体中,重疾发生的概率越稳定。因此,对于相互宝这样几千万甚至上亿用户的互助社群,按照重疾发生率,每天都会有上百人被诊断出重疾。这是概率问题,并不以人的主观意志为转移。而且,由于相互宝保障范围广,覆盖100种重疾,因此每天被确诊重疾的人数可能会比预测的更多。

但是,因为相互宝和重疾险一样,有90天的等待期制度。所有用户在前三个月都处于等待期中,这期间患上大病是不符合互助规则的,有带病加入的嫌疑。因此,相互宝前几个月需要救助的人数非常少,只有少数因为意外导致重疾的成员才符合互助规则。对应地,相互宝前几个月的分摊金是0或者只是几分钱。而四五个月后,几千万成员都度过了等待期,患病的成员开始符合互助规则,所以救助人数就开始直线上升,分摊金也直线上升。

按照相互宝现在7500万人的规模计算,其一期救助的人大概是3500人,一个月相当于是7000人。按照人数乘以12个月测算,其社群的重疾发生率大概为0.11%。

而中国人身保险业重大疾病经验发生率表(2006-2010)显示,30岁女性发生25种重大疾病的概率是0.099%,30岁男性是0.95%。考虑到相互宝的成员平均年龄也在30岁左右,其整体重疾发生概率,和保险业的统计数据接近,完全符合大数规律。

但普罗大众很难理解这么专业的原因。虽然相互宝也曾对外公告做过解释和澄清,但从网友评论看,效果并不好。

此前,相互宝在2019年和2020年都承诺了“个人年度分摊封顶188元”。实际上,相互宝2019年、2020年、2021年三年的分摊金价格分别为29元、90.56元和160元。虽然还未触及188元的价格上线,但2000万用户依旧因为贵而选择退出。

除了分摊金额不断上涨,社交平台上曝出的一些“拒赔”案例也让一些用户生疑。

帮用户理赔过相互宝的大童保险服务高级DRM咨询师郭丽霞告诉燃财经,相互宝理赔所需要的手续和正常的商业保险的手续差不多,经过完整的调查最后都能成功结案,“其他拒赔的案例,原因有很多,大部分都是不符合健康告知。”同时郭丽霞也表示,“据我接触过的相互宝调查员而言,他们确实会一家家走医院去调查核实。”

一方面,相互宝作为互助计划,根据随收即付制度,成功理赔的钱是所有成员一起承担的,赔付人数越多分摊金额也越高;另一方面,相互宝通过案件调查审核出具结论,当互助申请人对结果有异议时,还可以主动发起赔审团。但标准严格执行之下,自然也会滋生拒赔用户的不满情绪。

就这样,相互宝在实际管理过程中逐渐陷入了“进退两难”的境地。一方面是被部分用户骂贵,认为相互宝“滥赔”,另一方面是被患病成员骂“审核太严”、“拒赔”。

相互宝的“教训”

相互宝的前身为“相互保”,2018年10月由支付宝和信美人寿共同发起,最初的设定是一款团体重疾险,但不到两个月便被银保监会紧急叫停,随后信美人寿退出,“相互宝”正式登场。而因信美人寿退出后不再具有保险性质的相互宝,其定位也由此变成了网络互助平台。

但更名后的相互宝,作为一款网络互助产品,变成了没有监管的产品。

2020年9月,中国银保监会某部分发文称要把网络互助平台纳入监管,“网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。”但迄今为止,还暂未见具体措施出台。

2021年,网络互助迎来了一波关停潮。据统计,仅在2021年就有10个网络互助平台宣布关闭,其中不乏大厂展开的网络互助平台,例如美团互助、滴滴互助、轻松互助、水滴互助等。

2021年4月,银保监会副主席肖远企在谈及网络互助关停潮时表示,一方面要看到网络互助的正面作用,另一方面也要看到其潜在的风险。肖远企指出,网络互助需规范化发展。“是慈善就归于慈善,如果打着互助旗号从事金融业、保险业,就偏离了互助的本质,需要纠正。所有的金融活动都必须要‘有证驾驶’。”

但实际上,监管部门并未对网络互助行业实行牌照制。因此,整个网络互助行业都无法实现“有证驾驶”。因此,监管不明确的网络互助行业,都无法走远,主动关停退出是唯一选择。

与此同时,网络互助并不赚钱,关停也可能是中途止损之举。

相互宝抽取管理费是众所周知的事情,管理费为当期分摊金额的8%。管理费用于案件调查审核、日常运营维护、技术、客服等成本,以保证计划持续运作。业内人士表示,8%的管理费其实并不高,甚至比慈善组织的管理费还要低。

依据《慈善法》规定,我国慈善组织的年度管理费用是不得超过当年总支出的百分之十。而国内保险公司平均管理费用则远高于8%这一比例,一般在30%左右。

相互宝教会了蚂蚁什么?

关停的相互宝,对于蚂蚁集团来说,是一场价值百亿的“保障教育实验”。在这场实验里,相互宝教会了蚂蚁什么?

一是,保险的用户教育难度大。

目前中国内地市场保险在总人口中的渗透不足,保费增长与持续扩大的GDP规模相比仍然局限。艾瑞咨询发布的《2021年中国保险用户需求趋势洞察报告》显示,与国外相比,中国内地市场保险深度、密度均处于较低水平。截至2020年,中国内地市场保险密度为465美元,不到美国保险密度的10%,与世界大部分保险发达地区相比差距较大。保险深度方面, 2019年美国保险深度达11.4%,发达国家保险深度众数水平为10%,超过当前中国内地保险深度1倍。

保险渗透率不足,拥有保险意识的群体也是少之又少,随之导致的便是保险的用户教育难度大。相互宝被用户吐槽分摊金越来越贵也证明了这一点。等待期、重疾发生率、理赔等专业知识,对大众来说门槛过高。郭丽霞对此也表示,“加入相互宝的成员也分为两部分,一类是有保险意识,一类是没有保险意识。有保险意识的用户,他们不仅会配置商业保险,也会加入相互宝;另外一部分则是因为不知道商业保险和相互宝的区别,单纯看中了相互宝价格便宜。”

二是,尽量别碰把自己放在用户对立面的产品模式。

相互宝上线的3年时间里,始终处于争议的很大一部分原因,在于相互宝身处一个尴尬的两难之境。一方面,无论是保险还是互助,只要有规则,必然会产生拒赔,而拒赔就会让自己和用户站到对立面。

另一方面,即便能按规则开展理赔,但帮助到的用户越多,用户分摊的金额就会升高,未生病的成员就会抗议分摊金贵。平台虽然在其中按规审核,但会用户侧不可避免陷入“两头不讨好”的处境。

三是,用户心理的预期管理很重要。

事实证明,相互宝的产品运营没有管理好用户预期。相互宝一开始分摊金额是几分钱,所以用户都觉得便宜,以至于后来涨到几毛钱、几块钱,就被骂贵。即使放到2021年来看,相互宝的价格依旧很便宜,2021年0-59岁的用户的分摊金只有160元。客观地说,相互宝的价格相比保险依旧很便宜,但由于官方没有做好用户预期管理,导致用户在心理上觉得贵。

四是,不要做监管不明确的业务。

在金融领域,一项业务发展再快、再受欢迎,但没有明确监管,就等于存在巨大不确定性。未来蚂蚁集团如果有其他的创新业务出现,必定会将监管明确作为先决条件。在明确监管指导下开展业务,才能走得更快更稳。

从这个角度来看,相互宝的短暂存在,对蚂蚁来说也是价值不菲的一课。

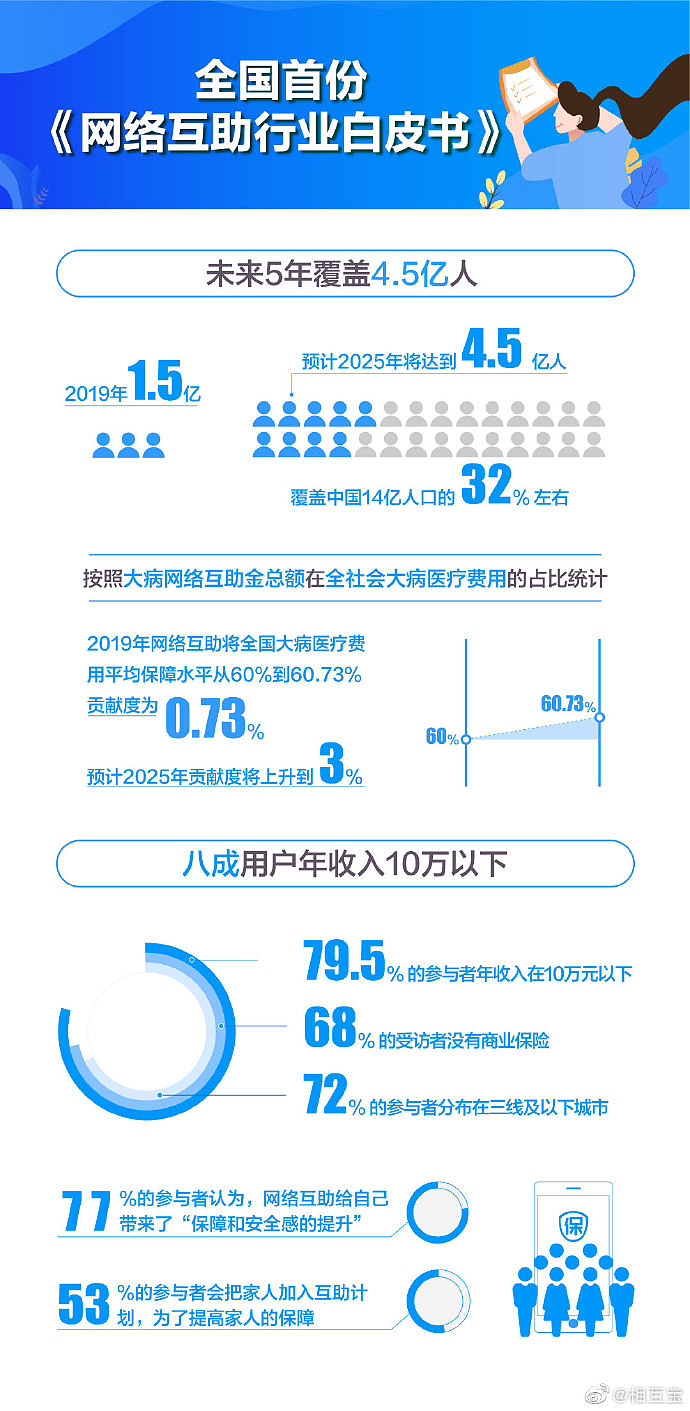

*题图来源于视觉中国,内文配图均来源于微博@相互宝。 文中陈琳、牛犇犇为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

本文来自微信公众号“燃次元”(ID:chaintruth),作者:燃财经工作室,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64