伟测科技拟科创板上市,测试装备依赖进口,应收账款逐年走高

作者:果戈里

来源:格隆汇IPO研究院

根据上交所披露,上海伟测半导体科技股份有限公司(以下简称“伟测科技”)科创板IPO已获受理,平安证券为独家保荐人。

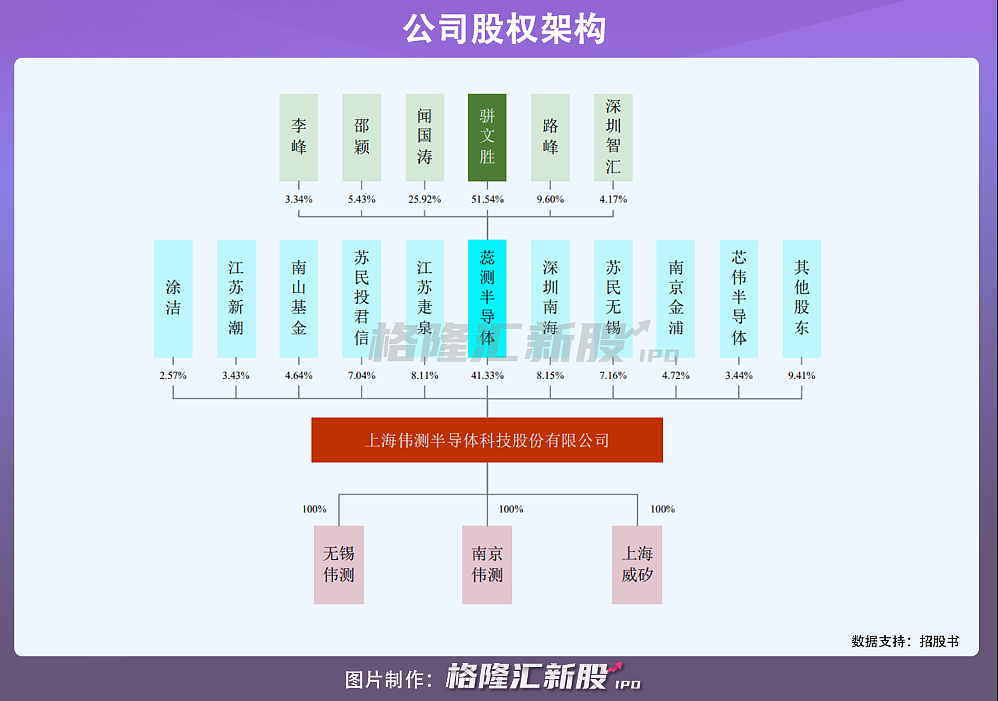

伟测科技成立2016年,由李峰以货币形式出资设立。自成立以来,公司先后开展了10 轮股权融资,引进了同创伟业、东方富海、元禾璞华等投资机构,累计融资近 7 亿元。IPO前,蕊测半导体为其控股股东,持股41.33%。骈文胜通过控制蕊测半导体,成为伟测科技的实际控制人。

1

测试设备依赖进口

伟测科技是第三方集成电路测试服务企业,主营业务包括晶圆测试(CP)、芯片成品测试(FT)以及与集成电路测试相关的配套服务。其中,晶圆测试和芯片成品测试这两大类为公司主要收入来源,合计营收占比超过94%。

晶圆测试,图源:招股书

鉴于公司产品主要为内销,报告期内,内销收入占比超过86%,因此仅聚焦到我国集成电路测试行业来看,受益于我国大陆芯片设计业和晶圆制造业的快速发展,带动测试需求扩大,以及中兴、华为禁令事件发生后,为了保障测试服务供应的自主可控,大陆的芯片设计公司逐渐将高端测试订单从中国台湾地区向中国大陆回流,促使国产化替代进程加速下,我国集成电路测试市场规模快速增长,2011年至2020年期间,其市场规模从37亿元增至264亿元,并预计到2025年将达到 550 亿元。

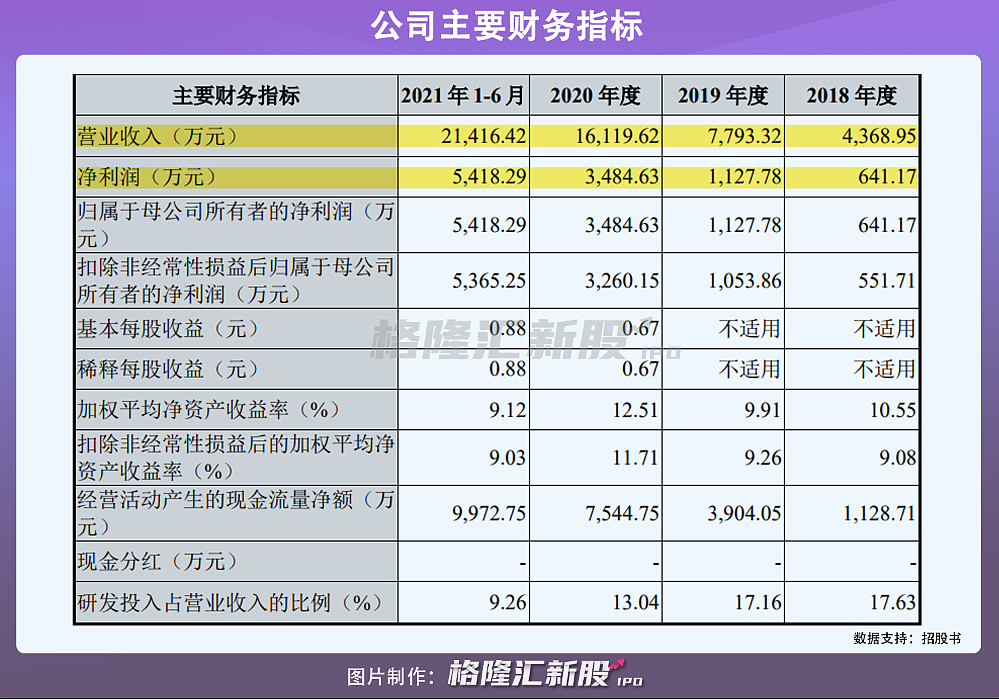

在市场增量空间背景下,伟测科技业绩呈现稳健增长态势。2018年至2020年,其实现营收分别为4369万元、7793万元、1.61亿元;同期净利润分别为641万元、1128万元、3485万元。但是与同行业公司对比,伟测科技因业务开展时间较短,营收和净利润规模处于低位。

此外,受主营业务毛利率下降影响,伟测科技综合毛利率也略有下滑,分别为54.32%、51.63%、50.58%。

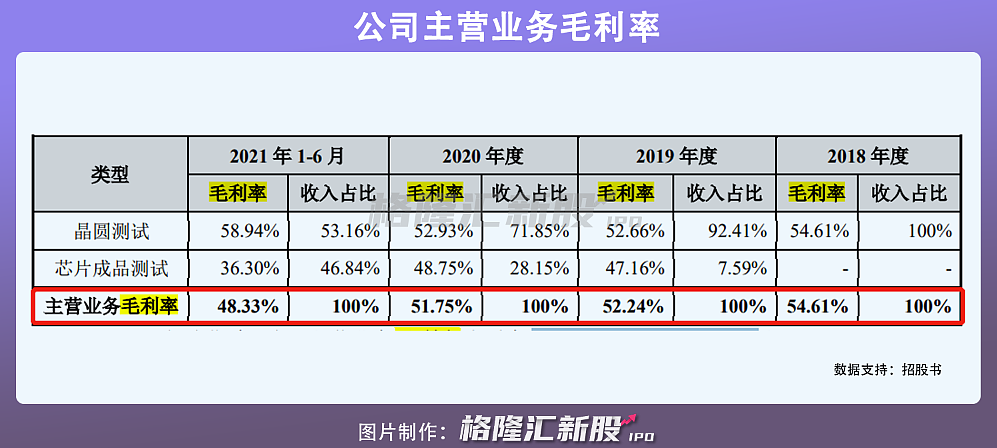

伟测科技主营业务毛利率来自晶圆测试和芯片成品测试两大类。其中,晶圆测试是公司第一大主营业务和毛利率最高的主营业务,2018年至2020年,营收占比超过71%,毛利率保持在50%以上。芯片成品测试营收占比和毛利率稍低,自2019年开展业务以来,截至2020年,其营收占比为28.15%,毛利率为48.75%。

受芯片成品测试业务收入占比上升,加上2020年公司租赁了多台高端测试设备执行部分高端产品测试订单,拉低伟测科技主营业务毛利率,2018年至2020年伟测科技主营业务毛利率分别为54.61%、52.24%、51.75%。

尽管公司表示高端产品测试部分订单仅限在 2020 年底至 2021 年 8 月期间,高端测试机只是短暂租赁三个季度左右的时间。但值得一提的是,随着集成电路测试国产替代进程加速,回流的高端存量需求规模增加,若公司不能加强高端产品测试设备投入,伟测科技或因错失业务发展良机,对业务经营产生不利影响。

公司在持续加大固定资产投资,不断采购先进的测试设备。2018年至2021年上半年,固定资产分别新增6232万元、1.24亿元、3.21万元和1.45万元,但是由于公司设备主要以进口为主,且高端测试装备较少,未来若中美贸易冲突加剧,美国进一步加大对半导体生产设备的出口管制力度和范围,伟测科技所需的测试设备进口或受限,其生产经营活动或将发生不利变化。

此外,虽然伟测科技在加大研发投入,其研发费用从2018年的770万元增加至2020年2101万元,且与同行业相比,其研发投入占比处于较高水平,2018年至2020年分别为17.63%、17.16 %、13.04%。但是细致来看,公司研发费用低于同行,同时研发投入占比逐年下滑。未来若公司不继续提升研发费用投入,随着红海竞争显现,其或因研发投入不足,导致产品竞争力下降,继而致使市场份额被压缩。

2

客户集中度回升

随着销售规模的扩大和客户数量的增加,伟测科技客户集中度在逐年下降,从2018年的56.18%降至2020年的37.76%,但是2021年上半年,因来自客户 A 收入的快速上升,公司客户集中度有所回升,至51.04%,伟测科技一定程度上也存在客户集中度升高的隐忧。

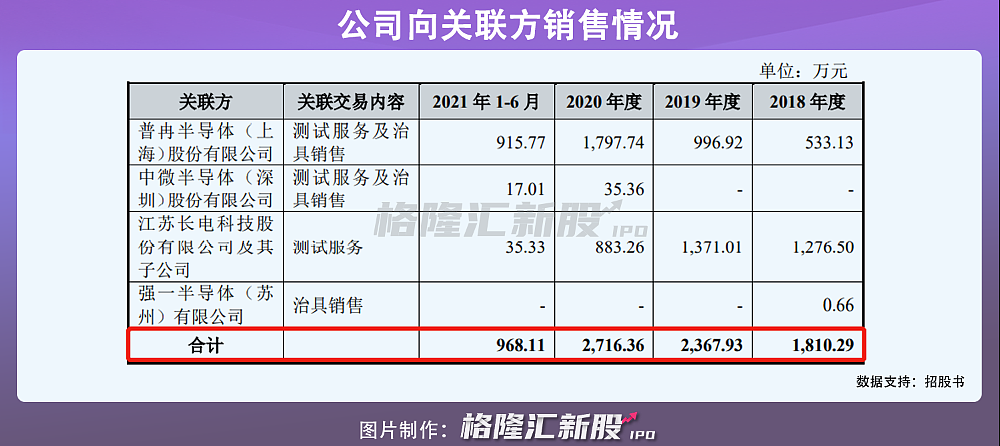

令人关注的是,因公司股东深圳南海分别持有客户普冉半导体10.71%的股份和客户中微半导体4.40%的股份,且同时委派陈凯担任伟测科技、普冉半导体、中微半导体三家公司董事,伟测科技与上述两家客户存在关联销售。报告期各期末,公司向关联方销售金额分别为1810万元、2368万元、2716万元、968万元。

此外,随着营业收入增加,公司应收账款余额走高,报告期各期末,分别为1872万元、3309万元、6766万元、1.02亿元,占当期营业收入比重保持在40%-50%之间,占比较大。

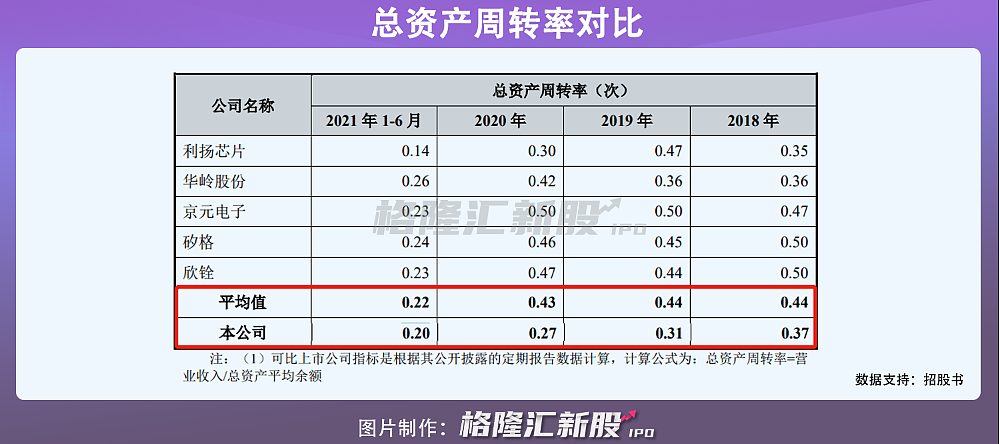

鉴于公司不生产和销售有形产品,其存货主要为周转材料,从总资产周转率来看,因伟测科技收入增长尚处于爬坡期,受产能需求提升,不断扩大生产设备规模,2018年至2021年上半年,其总资产周转率逐年下滑,分别为0.37次、0.31次 、0.27次、0.20次,且低于行业平均值。

3

小结

从宏观层面来看,在“行业新增需求增速高”和“回流的高端存量需求规模大”的两大因素的相互作用下,我国大陆测试厂商迎来了业务发展机遇。但是聚焦到伟测科技公司来看,由于其存在营收和净利润规模偏低,且测试设备依赖进口、应收账款逐年走高等问题,公司发展也面临些许挑战。未来其能否实现业绩可持续增长,有待时间进一步验证。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:果戈里,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64