后来者居上?Disney+ 是如何打破 Netflix 围墙的

图片来源 @视觉中国

文|新眸,作者 | 顾煜,编辑|桑明强

随着亚马逊 Prime Video、Disney+ 以及 HBO Max 等平台相继上线,流媒体行业多少有点到了分水岭的意味。

一方面,行业竞争加剧,龙头企业 Netflix 开始显露颓势;另一方面,行业经过数十年的发展,已经从用户增量市场转变为用户存量市场。即便根据数字电视研究的预测,在有线电视被逐渐淘汰的趋势下,到 2027 年全球流媒体用户将增加 5.5 亿人次,但短期内想要实现用户人数的大量增长绝非易事。

在这种形势下,如何破局成了一众玩家最为关心的命题。尽管流媒体平台们的经营策略各不相同,但以用户需求为导向这件事已成为业界共识,从会员制的大行其道,到直播、短视频等服务的兴起,各流媒体平台都积极探索破局的方法。

一直以来,各流媒体平台都以 Netflix 作为行业标杆,它的成功一度让流媒体行业的玩家们以为跑通了 " 烧钱做内容,内容换用户,然后收获持续盈利 " 这一发展模式,纷纷效仿。直到今年,Netflix 用户人数持续下降,股价下挫,开始寻求改革方案,让流媒体行业的其他平台认识到 Netflix 的经营方案已不再适用于当下。

就在这时,Disney+ 以异军突起之势,不到 3 年时间里,用户人数突破 1.5 亿人次,一跃成为全球用户人数排名第二的流媒体平台,仅次于 Netflix。不仅如此,今年 8 月,迪士尼旗下的三家流媒体平台 Disney+、Hulu 以及 ESPN+ 的用户总数达 2.21 亿,首次超过 Netflix。

Disney+ 强劲的发展势头,给流媒体行业中的其他玩家带来了希望。一时间,Disney+ 如何突破 Netflix 在全球流媒体市场上的先行者优势,如何在短时间内吸引大量用户,以及是否会成为用户存量竞争的时代里,下一个引领流媒体行业的平台,成了各界人士最为关心的事,也是我们今天要探讨的问题。

01内容是核心竞争力

2019 年 11 月,Disney+ 正式上线,仅一天时间用户人数就超过 1000 万,到年末,用户人数已超 2650 万。在之前,有分析师预测,Disney+ 将在一年内获得 1000-1800 万订阅用户,仅仅不到三个月的时间,Disney+ 就超额完成此项任务。

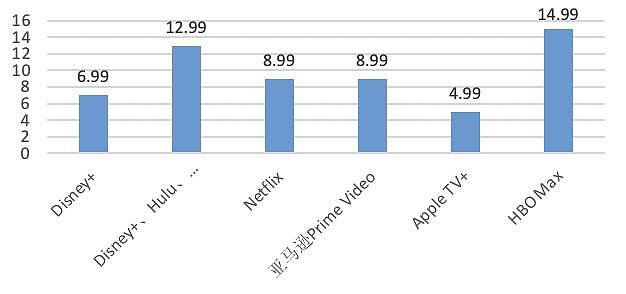

订阅人数快速增长的一个重要原因,是 Disney+ 相对低的订阅价格,单独订阅每月仅需 6.99 美元,如果和 ESPN+、Hulu 采取联合订阅模式,每月仅需 12.99 美元。而当时 Netflix 订阅套餐的最低标准为 8.99 美元 / 月,HBO Max 的订阅价格更是高达 14.99 美元 / 月。两者相比较,Disney+ 的价格优势就凸显出来。

各流媒体平台标准版价格 / 美元图源新眸自制

但价格并非影响订阅人数的决定因素,对比同样是 2019 年 11 月上线的 Apple TV+,虽然上线以来一直保持 4.99 美元 / 月的超低价,但由于坚持原创,一直未购买任何剧集的版权,直到 2021 年 2 月,用户人数才突破 1000 万。由此可见,相较价格,内容才是用户选择的首要因素。

为了丰富 Disney+ 的内容库,2019 年迪士尼正式收购了 21 世纪福克斯,自此形成了包含迪士尼、皮克斯、漫威、卢卡斯影业、福克斯以及国家地理的内容体系,给用户带来了将近 500 部电影以及 7500 集剧情。不仅如此,当时 Disney+ 的 CEO 罗伯特 · 艾格承诺,五年内,将产出 120 部电影,新增 2500 集剧情以及 60 部平台专属的原创内容。

丰富的内容以及相较低廉的价格,使得 Disney+ 成为了用户心中性价比最高的流媒体平台,订阅人数呈现爆发式增长。

面对 Disney+ 强劲的增长势头,Netflix 选择逐年增加影视投入,来吸纳更多的订阅用户,但这并未对 Disney+ 用户人数的增长产生重大影响。截至今年上半年,Disney+ 的订阅用户数已突破 1.5 亿。迪士尼预测,到 2024 年,Disney+ 的订阅用户将达到 2.1-2.4 亿之间。

在 Netflix 等流媒体平台的竞争压力下,Disney+ 用户人数之所以能够实现稳步增长,是因为选择了内容上的差异化竞争。

一直以来,Disney+ 的定位都是 " 欢乐梦想制造机 "、" 合家欢流媒体平台 ",致力于打造老少皆宜的优质影视内容,因此一直聚焦于家庭、动画、喜剧等内容创作,内容覆盖人群主要是儿童以及青少年。而 Netflix 则是全方位发展的影视平台,涵盖爱情、冒险、音乐等各种类型影片,致力于打造成人向的高质量剧情。

正是丰富的儿童库内容,帮助了 Disney+ 走向成功。从尼尔森统计的 2021 年观看时长最长的 15 部流媒体电影排行来看,其中有 11 部来自 Disney+,3 部来自 Netflix,1 部来自亚马逊 Prime Video,这就显现出儿童市场广阔的发展前景。

2021 年尼尔森统计观看时长最长的流媒体电影 图源新眸自制

尼尔森副总裁布莱恩 · 富勒曾这样谈到," 儿童电影具有重复观看的巨大价值。" 显然 Netflix 也意识到了这一点,在儿童板块的投入逐渐增多,先后上映《克劳斯:圣诞节的秘密》、《月球上》、《洛威比人》等高质量儿童动化,但与专精于此并拥有大量儿童 IP 的 Disney+ 相比还远远不够。

02品牌效应带来独特优势

在推出 Disney+ 之前,迪士尼就已经是一个成功的内容平台了,旗下有漫威宇宙、星球大战、迪士尼公主系列等知名 IP。

迪士尼根据 IP 将业务扩展为媒体网络、主题公园度假区、影视娱乐以及消费品及互动娱乐这四个板块,构成了 "IP+ 媒介 + 内容 + 主题公园 + 科技 " 的生态圈,形成以 IP 为核心进行内容创作,通过媒体以及主题公园扩大 IP 内容传播范围后,进行 IP 衍生品的售卖,最终实现内容价值的商业模式。据维基百科显示,全球最赚钱的 10 大 IP 中,迪士尼独占五席。

以公主系列为例,从 1937 年《白雪公主》首映之后,迪士尼陆续推出了《阿拉丁》、《睡美人》以及《美女和野兽》等电影。在影院放映结束后,通过迪士尼旗下的电视媒体进行二次放映,构成了一代又一代青少年的童年回忆。

在公主系列 IP 大火之后,迪士尼将 IP 融进了迪士尼乐园,创建了灰姑娘以及睡美人城堡,并通过人偶互动、主题表演、项目游玩以及衍生品售卖来强化 IP,不仅使得 IP 形象立体化,而且提升了用户粘性,丰富了内容品牌。

除此以外,在翻拍老 IP 的基础之上,迪士尼积极拓展 IP 边界,不断丰富 IP 内的人物形象,用了将近一个世纪的时间来讲故事,将旗下 IP 印在了观众的记忆中,形成了独特的品牌效应。

阿里影业 CEO 李捷曾说到," 全世界的电影公司,可能除了迪士尼,大部分只有内容 IP 而没有用户品牌。" 因此,当 Disney+ 带着迪士尼优秀的剧情上线之时,一天之内迅速吸引了 1000 万用户。

在奉行 " 内容为王 " 的流媒体行业中,为了吸引用户,各平台都尽可能地拓展自身的内容范围,做到尽善尽美。因此,在各流媒体平台内容趋于相似的环境中,品牌构成了 Disney+ 独特的竞争优势,主要有两个方面:1. 带来一定的用户基础;2. 提高用户粘性。

伴随着流媒体行业的快速发展,海量的剧集供观众选择,而观众的需求有限,品牌能够帮助他们进行快速定位。根据二八定律,80% 的用户观看了 20% 的影片,而 80% 的影片只被 20% 的用户所关注。这就意味着 " 酒香不怕巷子深 " 的时代已经过去了,任何好剧,都需要先有一定的关注量,然后才能够凭借高质量的内容脱颖而出,成为热剧,这就使得行业的马太效应更加明显。

像 Netflix 过去那样,一年推出将近 400 部电视剧和电影的 " 广撒网,多捞鱼 " 的内容策略已不再适用,流媒体应将重心放在规模更大、视觉效果更好的剧情之中,只有这样才能保持用户增长。举个例子,2021 年,Netflix 共计推出 395 部原创电视剧,而 Disney+ 仅有 32 部,与之相反的是,Disney+ 的用户增长数达到 4440 万,而 Netflix 仅 180 万。

当流媒体行业用户规模趋近饱和,各平台的关注点从用户增量转移到用户活跃度上,其中用户粘性成为了重点关注指标。

以行业巨头 Netflix 为例,在会员制下,为了维持用户用户粘性,他们会在一段时间内连续高强度的推出新的剧情,凭借内容使得观众自发的订阅或者续费平台。但上文也说过,随着马太效应的加剧,这一模式也不再适用。

迪士尼数百年经营所形成的品牌效应,在给 Disney+ 带来了一定的用户基础的同时,提升了用户忠诚度。也就是说,相比 Netflix,观众对 Disney+ 更有耐心,这也就使得 Disney+ 有更多的时间,来打磨精品剧情,从而获得头部内容的溢价效应,在增加用户规模的基础上巩固用户忠诚度,形成良性循环。

03定位用户需求是未来的发展方向

与传统服务行业不同,流媒体行业用户需求不仅具有多样性,还具有多变性。

随着各影视巨头纷纷参与到流媒体行业中,用户选择变多的同时,要求也在增高。面对不断变化的消费者市场,在加强自身内容优势之外,如何细分用户,精准识别用户需求,成为了各流媒体服务供应商最为关心的问题,Disney+ 也不例外。

前文说过,为了吸引更多的用户,Netflix 的内容覆盖范围较广,从儿童到老龄,从喜剧到恐怖,各个方面应有尽有,也就导致内容多而不精。由于 Netflix 每年都要上新大量的剧集,面对海量的内容,消费者无法做到精准识别,导致了信息搜寻成本增加,不利于用户规模以及用户粘性的增加。

Disney+ 拥有后动优势,在吸取 Netflix 优秀经验的同时,也推行了一些改进措施。一方面,Disney+ 拥有漫威、皮克斯、福克斯、国家地理等知名 IP,内容覆盖范围广;另一方面,面对复杂的用户需求,Disney+ 将积极调整自有 IP 的定位,将丰富的内容库按照用户需求进行多样化的划分,不仅丰富了 IP 内容,而且减少了用户的信息搜寻成本,促进了用户规模以及用户粘性的提升。

在维持原有的合家欢内容的基础之上,面对更受女性欢迎的皮克斯,Disney+ 积极调整皮克斯的内容范围,使其更能迎合女性白领的喜好。同理,卢卡斯影业所推出的《星球大战》系列,深受男性白领的喜爱,而漫威则主打青少年。

对于成人向的前卫内容以及体育赛事相关需求,通过与 Hulu、ESPN+ 的捆绑销售,Disney+ 变相的扩展了自身业务范围,带动了旗下流媒体平台的共同增长。于 2019 年底,Hulu 以及 ESPN+ 的订阅用户分别为 3040 万以及 660 万,同比增长 34% 以及 371%。

有消息称迪士尼 CEO 鲍勃 · 查佩克正考虑将 Disney+ 与 Hulu 合并,以取消消费者切换应用程序的不便利性,届时,Disney+ 所含内容的范围和精确性将进一步提升。

虽然 Disney+ 用户增长势头强劲,但隐患始终存在。自上线以来 Disney+ 连年亏损,据今年第三季度财报显示,虽然这一季度用户人数增长了 1440 万,但 Disney+、Hulu 以及 ESPN+ 三家流媒体平台的营业亏损,也从一年前的 2.93 亿飙升至 11 亿美元。目前仍属于烧钱抢人的阶段。

为了弥补亏损,在 Netflix 宣布推行含有广告的会员制时,Disney+ 也积极跟进。今年 8 月 Disney+ 宣布,将于 12 月 8 日,正式推出含广告的会员订阅标准,费用为 7.99 美元 / 月。届时,不含广告的会员费定价将从 7.99 美元 / 月,涨至 10.99 美元 / 月。

这一收费标准相较于 Netflix 仍有一定的提升空间,但这也正是让人担忧的地方:有 2.2 亿用户,标准套餐 15.49 美元 / 月的 Netflix,截至目前自由现金流仍然为负,未来的 Disney+ 能够突破这一局面吗?

这一问题的回答仍未可知,不过可以知道的是,目前为止,Disney+ 仍然让世界充满遐想。毕竟全世界最大的内容生产商迪士尼已经证明过,以 IP 为核心的商业模式的稳定性,作为迪士尼集团旗下的流媒体平台,想必 Disney+ 的风险应对能力同样值得期待。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64